Considerazioni finali del Governatore sul 2025

Autorità, Signori Partecipanti, Signore, Signori

Lo scorso anno l'economia mondiale ha mostrato un vigore inatteso. Il PIL è cresciuto del 3,4 per cento, mezzo punto oltre le previsioni, nonostante il protrarsi dei conflitti in Ucraina e a Gaza, l'inasprimento dei dazi statunitensi e le ostilità in Medio Oriente.

Negli Stati Uniti la crescita ha superato il 2 per cento. Un impulso importante è venuto dall'intelligenza artificiale: la costruzione dei centri di calcolo ha sostenuto gli investimenti; il rialzo delle quotazioni azionarie delle società protagoniste di questa trasformazione ha aumentato la ricchezza finanziaria e alimentato i consumi.

Anche la Cina ha contribuito in misura rilevante all'espansione mondiale, con una crescita del 5 per cento. A fronte di una domanda interna debole, le imprese cinesi hanno reagito ai dazi statunitensi riducendo i prezzi sui mercati esteri e diversificando gli sbocchi commerciali. È una strategia efficace nell'immediato, ma fragile nel lungo periodo: non risolve le pressioni deflazionistiche interne e alimenta nuove spinte protezionistiche.

L'attività economica globale ha inoltre beneficiato dell'allentamento delle condizioni monetarie, reso possibile dalla disinflazione.

Sui mercati finanziari è prevalso un sentimento di ottimismo che si è tradotto in valori azionari elevati, premi per il rischio contenuti e ricerca di rendimento in segmenti meno trasparenti. L'apprezzamento dell'oro e del Bitcoin e la rapida espansione del credito privato (private credit) segnalavano il rischio di valutazioni eccessivamente ottimistiche in alcune aree del mercato.

A cavallo tra il 2025 e il 2026 questi segnali sono diventati più evidenti. Gli strumenti che avevano tratto maggior vantaggio dalla fase espansiva hanno perso parte dei guadagni e gli investitori hanno iniziato a incorporare nelle proprie valutazioni rischi a lungo sottostimati.

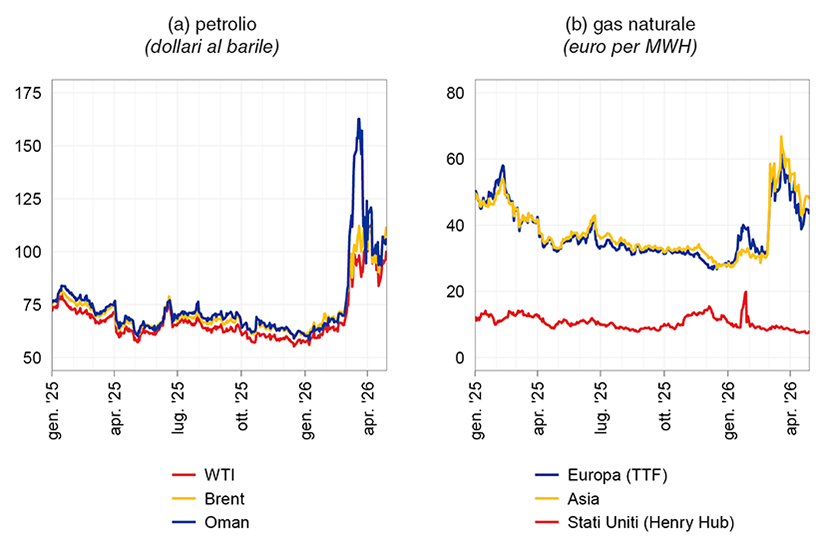

La situazione è stata drammaticamente modificata dal conflitto nel Golfo Persico. Il blocco dello stretto di Hormuz - attraverso cui transita abitualmente un quinto delle forniture mondiali di petrolio e di gas liquefatto - ha provocato carenze di offerta e forti rincari delle materie prime energetiche.

Il prezzo del petrolio è aumentato in tutte le aree geografiche, riflettendo l'integrazione delle catene produttive e distributive globali (fig. 1.a). Nel mercato del gas, più frammentato, i prezzi hanno seguito traiettorie differenziate: sono cresciuti in Europa e in Asia, aree dipendenti dalle importazioni; sono rimasti stabili negli Stati Uniti, dove l'abbondanza della produzione interna e i vincoli infrastrutturali all'esportazione attenuano la trasmissione delle tensioni internazionali ai prezzi domestici (fig. 1.b).

Figura 1

Prezzi delle materie prime energetiche

Fonte: elaborazioni su dati LSEG.

Le pressioni si sono estese anche a materie prime essenziali per molti settori. Particolare preoccupazione destano i forti rincari dei fertilizzanti. I loro effetti sui prezzi dei beni alimentari si manifesteranno appieno all'inizio del prossimo anno, una volta completati i cicli di semina e di raccolta. Ne deriverà un aggravamento dell'insicurezza alimentare, che potrebbe spingere decine di milioni di persone nei paesi a basso reddito verso condizioni di povertà estrema.

Ovunque i prezzi al consumo e le aspettative di inflazione a breve termine sono in aumento. A pochi anni dallo shock inflazionistico successivo alla pandemia, l'attesa di una risposta tempestiva delle banche centrali sta accentuando il rialzo dei tassi di interesse su tutte le scadenze.

Le prospettive economiche si sono fortemente deteriorate.

I rincari energetici erodono il reddito disponibile delle famiglie e comprimono i margini delle imprese. Il rialzo dei rendimenti irrigidisce le condizioni finanziarie. I debiti pubblici, già elevati dopo anni di politiche espansive, lasciano spazi ridotti per interventi di sostegno.

Nell'ipotesi di una rapida risoluzione del conflitto, il Fondo monetario internazionale prevede per il 2026 un calo della crescita globale al 3,1 per cento e un'inflazione al 4,4, quasi 1 punto in più rispetto alle stime formulate lo scorso anno. Lo scenario sarebbe ben peggiore qualora il conflitto si prolungasse.

È difficile stabilire quanto dureranno le ostilità e quanto sarà stabile l'assetto che seguirà. In ogni caso, i danni alle infrastrutture energetiche continueranno a pesare sulle forniture; i costi di trasporto e assicurazione per la navigazione nello stretto di Hormuz rimarranno alti a lungo. L'incertezza è destinata a restare elevata, ostacolando la pianificazione di famiglie e imprese e frenando i consumi e gli investimenti.

Vi si aggiunge il rischio di amplificazione finanziaria. Allo scoppio del conflitto gli investitori si sono orientati verso attività considerate sicure; ne sono seguiti l'apprezzamento del dollaro, l'incremento dei premi per il rischio e deflussi di capitali dai mercati emergenti.

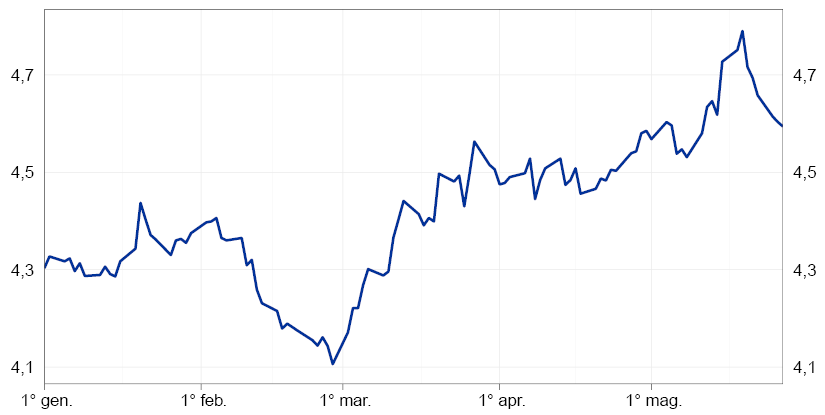

Più di recente, i corsi azionari hanno recuperato le perdite. Questo andamento segnala fiducia, ma potrebbe riflettere una sottostima degli effetti economici della crisi. Il deciso aumento dei tassi di interesse a lungo termine osservato nelle scorse settimane contrasta con tale recupero e segnala il permanere di tensioni nei mercati finanziari (fig. 2).

Figura 2

Rendimento a lungo termine dei titoli pubblici dei paesi del G7 nel 2026 (1)

(valori percentuali)

Fonte: ICE BofA Merrill Lynch e NBER.

(1) Rendimento medio pesato dei titoli governativi dei paesi del G7 con scadenza pari o superiore a 10 anni.

Il quadro generale resta fragile. Con ingenti debiti pubblici e vulnerabilità crescenti nell'intermediazione non bancaria, anche shock circoscritti possono generare effetti a cascata.

La crescita mondiale è esposta a rischi più numerosi, più interconnessi e più difficili da governare rispetto al passato.

Il commercio

Il commercio internazionale ha mostrato nel 2025 una dinamica più robusta del previsto, crescendo del 5 per cento. Vi hanno contribuito il forte riorientamento geografico degli scambi - che ha consentito di aggirare in parte le barriere commerciali - e l'applicazione di dazi statunitensi inferiori a quelli inizialmente annunciati. I beni legati all'intelligenza artificiale hanno rappresentato circa la metà dell'incremento dei flussi globali di merci.

Le politiche protezionistiche non hanno ridotto gli squilibri che intendevano correggere. Il disavanzo degli Stati Uniti nel commercio di beni è rimasto invariato in rapporto al PIL, in presenza di fattori che hanno continuato ad alimentare la dinamica delle importazioni1; il 90 per cento dell'onere dei dazi è ricaduto su consumatori e imprese americani2. Parallelamente, la Cina ha rafforzato la propria presenza commerciale su scala globale, conseguendo avanzi molto ampi3.

In prospettiva, il commercio internazionale rischia di indebolirsi. Secondo l'FMI, il permanere di elevate barriere commerciali ridurrebbe la crescita degli scambi mondiali al di sotto del 3 per cento nel 2026; il conflitto nel Golfo potrebbe accentuare il rallentamento.

Il quadro che emerge da questi anni turbolenti rivela una contraddizione di fondo. Le preoccupazioni per la sicurezza economica e l'autonomia strategica spingono i governi a ridurre la dipendenza dall'estero e a proteggere i settori essenziali: obiettivi ormai imprescindibili. Ma se perseguiti attraverso una frammentazione indiscriminata, essi finirebbero per restringere i mercati, accrescere i costi, indebolire le catene produttive e ridurre gli incentivi alla cooperazione e al rispetto delle regole. Ne risulterebbe compromesso proprio ciò che si intende tutelare: il benessere dei cittadini.

Un ritorno all'assetto precedente non è realistico. Occorre però preservare i benefici dell'apertura, correggendone le distorsioni ed evitando che l'interdipendenza si trasformi in una fonte permanente di vulnerabilità. Vanno rafforzati i legami con i paesi che riconoscono il valore di relazioni fondate su regole comuni.

Il sistema multilaterale costruito dopo la Seconda guerra mondiale, sebbene imperfetto e talora sbilanciato, ha favorito per otto decenni l'integrazione e la crescita economica. La sua forza non stava nell'eliminare i contrasti tra paesi, ma nel ricondurli entro regole condivise.

Oltre le contingenze del presente, occorre affrontare i fattori che hanno progressivamente eroso quel sistema: l'applicazione sempre più asimmetrica delle regole, le politiche industriali distorsive, gli squilibri macroeconomici persistenti, la distribuzione diseguale dei benefici dell'integrazione.

In un mondo che resta profondamente interconnesso, la frammentazione non elimina gli squilibri: li sposta, li nasconde, li rende più profondi e più costosi da correggere.

Gli squilibri globali

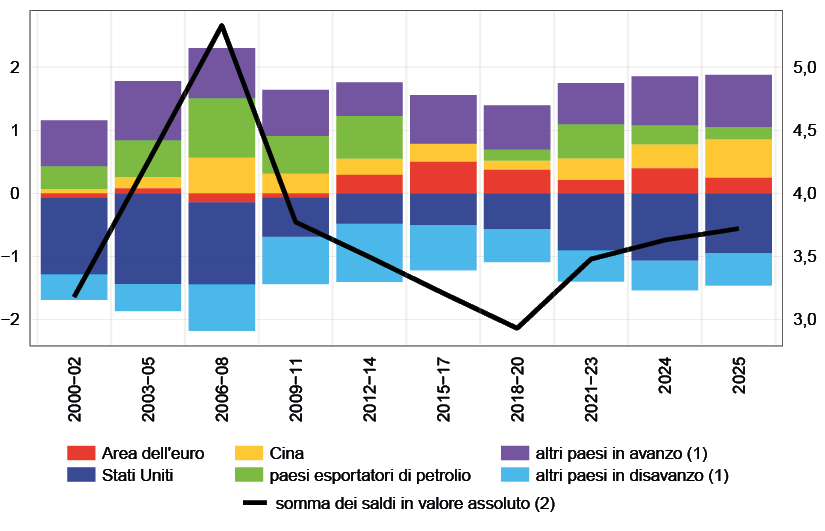

Nel 2025 i saldi internazionali di conto corrente nella bilancia dei pagamenti si sono ampliati, raggiungendo il livello massimo dalla crisi finanziaria globale (fig. 3).

Figura 3

Saldi di conto corrente

(percentuali del PIL mondiale)

Fonte: elaborazioni su dati FMI, World Economic Outlook. Global Economy in the Shadow of War, aprile 2026.

(1) Nel 2025 i principali paesi in avanzo sono stati Giappone, Taiwan, Corea del Sud, Singapore e Svizzera; i principali paesi in disavanzo sono stati Regno Unito, Brasile e Australia. - (2) Scala di destra.

Gli Stati Uniti rappresentano due terzi del disavanzo mondiale. Sul versante opposto, circa un terzo dell'avanzo è riconducibile alla Cina; più contenuta è la quota dell'Europa.

Saldi positivi o negativi sono un fenomeno naturale in economie aperte. Diventano eccessivi se superano quanto giustificato dalle differenze strutturali tra paesi - demografiche o legate alle prospettive di crescita - e se riflettono scelte non sostenibili nelle politiche nazionali: fiscali, industriali e finanziarie4.

Negli Stati Uniti il disavanzo è alimentato dall'elevato deficit pubblico e dal basso risparmio delle famiglie. In Cina l'avanzo rispecchia un modello di crescita che comprime i consumi e stimola le esportazioni, anche attraverso politiche di sostegno alla manifattura5. In Europa l'avanzo segnala la cronica difficoltà di trasformare il risparmio in investimenti innovativi.

La persistenza di questi squilibri ha prodotto posizioni debitorie e creditorie sull'estero di ampie dimensioni. Gli Stati Uniti hanno una posizione debitoria netta pari al 90 per cento del PIL, a fronte di posizioni creditorie in Cina, in altre economie asiatiche e nell'area dell'euro. I redditi generati da tali posizioni - interessi e dividendi - tendono ad accrescere nel tempo gli squilibri.

Ne derivano rischi concreti per la stabilità finanziaria. Gli avanzi eccessivi delle grandi economie comprimono i tassi reali a livello globale, favorendo l'assunzione di rischi e l'accumulo di debito6. Nei paesi in disavanzo, un inasprimento delle condizioni finanziarie può provocare bruschi aumenti dei premi per il rischio, con ripercussioni sui flussi di capitale.

La crisi energetica può indurre un riequilibrio parziale e temporaneo: riduce l'avanzo della Cina, importatrice netta di energia, e contiene il deficit degli Stati Uniti, che esportano petrolio e gas. Non incide tuttavia sulle cause strutturali degli squilibri.

Un aggiustamento duraturo richiederebbe correzioni profonde: negli Stati Uniti, una riduzione del disavanzo pubblico; in Cina, un rafforzamento dei consumi interni, il ridimensionamento delle politiche industriali distorsive e una maggiore flessibilità del cambio; in Europa, un deciso aumento degli investimenti e una piena integrazione del mercato unico7.

Le analisi dell'FMI indicano che queste correzioni, se coordinate tra le tre grandi aree, ridurrebbero gli squilibri globali e accrescerebbero al contempo il PIL mondiale dell'1 per cento8. Consentirebbero inoltre una significativa riduzione dei rischi finanziari, difficilmente ottenibile con aggiustamenti limitati ai soli paesi in avanzo o a quelli in disavanzo9.

Gli squilibri che si accumulano senza essere governati raramente si riassorbono in modo ordinato. Più spesso sfociano in tensioni commerciali, come negli anni ottanta prima dell'Accordo del Plaza10, o alimentano rischi finanziari, come avvenne prima della crisi globale del 2008.

Ridurre gli squilibri è nell'interesse dei singoli paesi ed è essenziale per la stabilità mondiale. Richiede politiche nazionali coerenti, i cui effetti si rafforzano con la cooperazione internazionale. Senza cooperazione l'interdipendenza rischia di diventare il veicolo attraverso cui le crisi si propagano, anziché lo spazio in cui vengono governate.

L'intelligenza artificiale: effetti sull'economia e sul lavoro

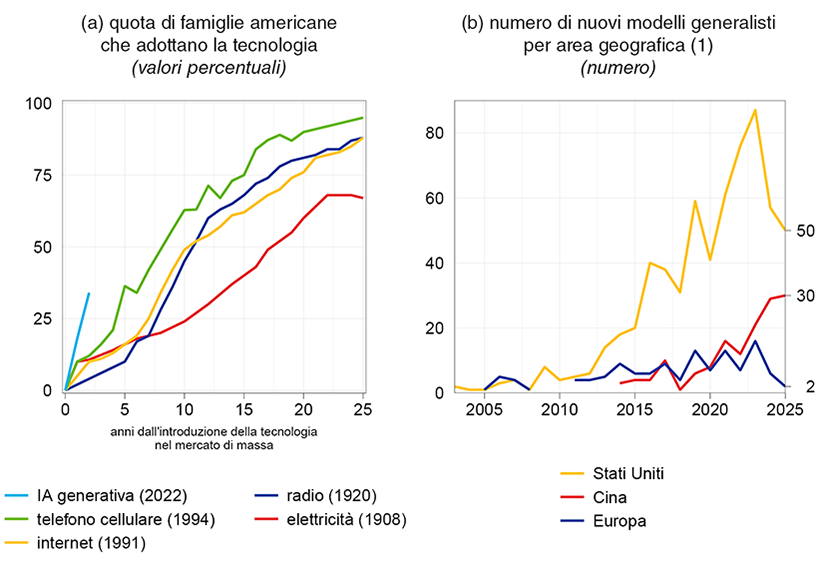

L'intelligenza artificiale è già entrata negli andamenti macroeconomici: sostiene gli investimenti, il commercio e le valutazioni finanziarie. Ma la sua portata è più ampia: come tutte le tecnologie trasformative di uso generale, sta ridefinendo il modo in cui si produce, si lavora e si prendono decisioni11. La diffusione procede più rapidamente che nelle precedenti rivoluzioni tecnologiche (fig. 4.a); gli investimenti crescono in modo esponenziale. Non siamo più in una fase sperimentale.

Lo sviluppo dei modelli di frontiera - e il potere economico e strategico che ne deriva - è fortemente concentrato. Cinque grandi aziende statunitensi detengono circa tre quarti della capacità di calcolo mondiale; negli Stati Uniti viene sviluppata anche la maggior parte dei modelli generalisti (fig. 4.b). La Cina sta rapidamente riducendo il divario, mentre l'Europa rimane in ritardo.

Figura 4

Sviluppi recenti nel campo dell'intelligenza artificiale

Fonte: elaborazioni su dati Our World in Data (Share of United States households using specific technologies) e Microsoft AI Economy Institute, AI diffusion report: where AI is most used, developed, and built, novembre 2025; S. Sajadieh et al., The AI Index 2026 Annual Report, AI Index Steering Committee, Stanford Institute for Human-Centered Artificial Intelligence, Stanford University, Stanford, aprile 2026.

(1) I modelli di intelligenza artificiale (IA) rilevanti sono selezionati sulla base di criteri legati a innovatività, impatto o prestazioni.

Questa concentrazione non preclude però benefici diffusi. Nelle grandi rivoluzioni tecnologiche, i guadagni maggiori sono spesso andati non a chi le ha originate, ma a chi ha saputo adottarle e applicarle. È su questo terreno che si deciderà la crescita futura.

L'intelligenza artificiale sta trovando applicazione in ambiti sempre più estesi: dai processi produttivi ai servizi, fino alla sanità. Nella manifattura migliora la progettazione, la manutenzione degli impianti e l'organizzazione delle catene di fornitura12; nella ricerca biomedica, accelera lo sviluppo di nuovi farmaci13. Un'adozione ampia può tradursi in aumenti significativi della produttività14.

L'impatto sul lavoro merita particolare attenzione. Per la prima volta, una tecnologia può svolgere compiti a elevato contenuto cognitivo, finora considerati al riparo dall'automazione. Non è nuovo che il progresso tecnico trasformi la domanda di lavoro; nuova è l'ampiezza delle attività potenzialmente interessate.

L'esperienza storica mostra tuttavia che le grandi innovazioni non si limitano a rendere obsolete alcune professioni: ne generano di nuove. A queste ultime è dovuta la metà della crescita dell'occupazione negli Stati Uniti dall'inizio del secolo; oggi il 60 per cento degli occupati svolge mansioni che ottant'anni fa non esistevano15.

Inoltre, riducendo costi e prezzi, l'aumento di produttività indotto dall'intelligenza artificiale potrebbe espandere la domanda, sostenere l'attività economica e favorire l'occupazione16.

Il contenuto del lavoro cambierà, anche se non è ancora possibile prevederne pienamente gli sviluppi. In alcuni casi l'intelligenza artificiale affiancherà le persone, consentendo loro di concentrarsi sulle attività a maggior valore aggiunto; in altri, il contributo umano si ridefinirà attorno a ciò che l'automazione non può sostituire: interpretare i risultati, esercitare giudizio, garantire l'affidabilità dei processi.

La transizione non sarà priva di costi. Non tutti i lavoratori potranno spostarsi agevolmente dalle attività rese obsolete verso quelle nuove; i benefici potrebbero concentrarsi su chi possiede competenze più elevate, accentuando le disuguaglianze17.

Perché l'intelligenza artificiale diventi una leva di crescita diffusa, occorre favorirne l'adozione nelle imprese - incluse quelle piccole e medie - e investire nella formazione delle persone. I lavoratori più esposti al cambiamento vanno tutelati e accompagnati nella riqualificazione delle competenze, affinché i guadagni di produttività si traducano non solo in maggiore efficienza, ma anche in nuove opportunità di lavoro e in una più ampia partecipazione ai frutti dell'innovazione.

L'Europa

L'economia reale e l'inflazione

Nel 2025 il PIL dell'area dell'euro è aumentato dell'1,4 per cento; escludendo il contributo dell'Irlanda - influenzato dal trattamento statistico delle attività delle imprese multinazionali - la crescita è rimasta intorno all'1,0 per cento.

L'attività economica ha risentito, soprattutto in Germania e in Italia, della debolezza del settore manifatturiero, particolarmente esposto alla crescente concorrenza internazionale. La pressione competitiva cinese ha contribuito a frenare le esportazioni e gli investimenti - inclusi quelli in proprietà intellettuale, cruciali per le prospettive di medio periodo18. La propensione al risparmio delle famiglie è rimasta elevata, in un contesto di persistente incertezza.

L'inflazione è tornata in linea con l'obiettivo del 2 per cento nel medio termine, riflettendo pressioni contenute dal lato sia della domanda sia dei costi. Ciò ha consentito al Consiglio direttivo della Banca centrale europea di ridurre i tassi ufficiali complessivamente di 100 punti base e di mantenerli invariati dallo scorso giugno.

Lo scoppio del conflitto in Medio Oriente ha determinato, a partire da marzo, un netto deterioramento del quadro macroeconomico. La fiducia delle famiglie è scesa bruscamente, riportandosi sui livelli del 2022 e prefigurando un indebolimento dei consumi. Le prospettive sono peggiorate anche per le imprese dei servizi, che fino ad allora avevano rappresentato il principale sostegno all'attività economica.

Le condizioni finanziarie sono divenute più restrittive: i rendimenti sono saliti, gli spread sovrani si sono ampliati; le banche europee hanno inasprito i criteri di offerta di prestiti e prevedono di continuare a farlo. Ne risentiranno gli investimenti.

Il rincaro delle materie prime si è già riflesso sui carburanti e si sta trasmettendo alle tariffe energetiche. Gli effetti indiretti sui prezzi degli altri beni e servizi emergeranno gradualmente, con un'intensità che dipenderà dai tempi di risoluzione della crisi.

Secondo le proiezioni della BCE di marzo, nello scenario di base - in cui lo shock energetico verrebbe rapidamente riassorbito - la crescita dell'area scenderebbe allo 0,9 per cento nel 2026, per poi risalire all'1,5 nel biennio seguente. L'inflazione aumenterebbe al 2,6 per cento nel 2026 e tornerebbe successivamente all'obiettivo.

Negli scenari più sfavorevoli, un prolungamento del conflitto e ulteriori danni alle infrastrutture energetiche del Golfo potrebbero sottrarre complessivamente 1 punto percentuale alla crescita nel biennio 2026-27. L'inflazione potrebbe raggiungere un picco superiore al 6 per cento e, se non contrastata, rimanere a lungo al di sopra dell'obiettivo, via via che lo shock energetico si trasmette a un numero crescente di settori.

La politica monetaria

A fronte dell'elevata incertezza sull'evoluzione dell'inflazione e dell'attività economica, in aprile il Consiglio direttivo ha ritenuto opportuno non modificare l'orientamento della politica monetaria e attendere ulteriori informazioni.

Le condizioni per il contrasto dell'inflazione sono più favorevoli rispetto al biennio 2021-22: i tassi ufficiali, allora negativi, sono oggi in linea con le stime del tasso neutrale19; la domanda interna è più debole. Le aspettative di inflazione di medio termine, pur soggette a pressioni, rimangono ancorate all'obiettivo e non si rilevano tensioni salariali.

Il quadro prospettico potrebbe tuttavia richiedere una ricalibrazione dell'orientamento della politica monetaria, per contrastare il rischio di tensioni inflazionistiche persistenti. Lo shock energetico sta già spingendo al rialzo la dinamica dei prezzi al consumo. Anche nell'ipotesi di una rapida risoluzione del conflitto, una pronta normalizzazione delle quotazioni di petrolio e gas appare improbabile.

Le imprese hanno già iniziato a prospettare aumenti dei listini e sono in rialzo le aspettative di inflazione dei consumatori, soprattutto nel breve termine. La riduzione delle scorte di gas e di prodotti petroliferi, insieme all'emergere di nuove criticità nelle catene globali di approvvigionamento, potrebbe amplificare ulteriormente queste dinamiche.

La politica monetaria non può evitare che il rincaro dell'energia si trasmetta al sistema produttivo. Deve però impedire che questo processo dia luogo a un'inflazione persistente, radicata nelle aspettative e nelle scelte di imprese e lavoratori. Una spirale tra prezzi e salari va prevenuta: una volta avviata, sarebbe dannosa e costosa da eliminare.

Il Consiglio direttivo deciderà in giugno, sulla base delle informazioni allora disponibili e delle nuove proiezioni. Sarà determinante valutare in che misura i rincari energetici possano trasmettersi agli altri prezzi e quanto possano incidere su consumi, investimenti e attività economica. Da questa valutazione dipenderà la calibrazione della risposta monetaria.

Resta essenziale non vincolarsi a un percorso predeterminato. Il Consiglio agirà con la tempestività e la misura necessarie per evitare che lo shock energetico si trasformi in inflazione persistente.

Difendere la stabilità dei prezzi significa preservare il potere d'acquisto delle famiglie, la fiducia delle imprese e le condizioni per una crescita duratura.

Le politiche europee

L'Unione europea entra nella nuova fase di instabilità internazionale con fragilità irrisolte, che ne limitano il potenziale di crescita e il peso nell'economia mondiale.

La dipendenza dall'estero in settori strategici - dalla difesa all'energia, fino alle tecnologie avanzate - è oggi più evidente che in passato. Il mercato unico resta incompleto proprio nei comparti, come la finanza, l'energia e le telecomunicazioni, che più potrebbero sostenere la crescita economica e l'autonomia strategica.

Questi temi sono al centro della Bussola per la competitività20. Tra le iniziative avviate, tre sono particolarmente rilevanti per l'economia reale: l'Industrial Accelerator Act21, il 28° regime europeo per le imprese22, il Pacchetto per le reti energetiche23. Se attuate con determinazione, possono rafforzare la capacità industriale, sostenere le imprese innovative, accelerare la transizione energetica.

Il cammino di riforma procede però lentamente: sono state finora presentate meno della metà delle proposte legislative su competitività e sicurezza annunciate per il biennio 2025-26; di queste, meno di un quarto è stato formalmente adottato24.

L'instabilità internazionale non lascia spazio a esitazioni o risposte parziali. L'efficacia delle riforme dipenderà dalla capacità dell'Europa di superare gli ostacoli che troppo spesso ne rallentano l'attuazione: negoziati lunghi, compromessi al ribasso, applicazioni nazionali disomogenee, risorse annunciate ma non mobilitate.

Le priorità sono state individuate; il compito ora è trasformarle in decisioni tempestive, finanziamenti adeguati e risultati concreti. È su questa capacità di esecuzione che si misura la credibilità dell'azione europea.

Il caso dell'intelligenza artificiale è emblematico: in questo campo la rapidità di azione è cruciale. L'Unione ha definito regole per l'uso dei modelli e delle informazioni, una strategia per lo sviluppo del settore e programmi di investimento dedicati25. Dispone inoltre di un ampio patrimonio di dati26 e di competenze scientifiche su cui far leva per sviluppare le applicazioni e promuoverne l'adozione. Eppure i ritardi nell'attuazione delle iniziative già avviate rischiano di frenare i progressi e di ampliare il divario con le altre grandi economie27.

Alla lentezza dell'azione si aggiunge un limite profondo. L'Unione ha un risparmio abbondante, ma non riesce a trasformarlo in investimenti produttivi, in particolare quelli a maggior valore aggiunto e a più alto rischio, da cui dipendono innovazione, competitività e crescita di lungo periodo.

Finché i mercati dei capitali resteranno frammentati lungo linee nazionali, il risparmio europeo continuerà a cercare impiego altrove, finanziando la crescita di altre economie anziché quella dell'Unione. Un mercato dei capitali integrato è essenziale per finanziare l'innovazione, che necessita di investitori pazienti, disposti ad assumere rischi su orizzonti lunghi.

La strategia sull'Unione del risparmio e degli investimenti è un passo importante28. Ma una vera integrazione finanziaria richiede un titolo sovrano europeo: uno strumento liquido e sicuro, in grado di offrire un riferimento ai mercati e di attrarre risorse dall'estero, rafforzando il ruolo internazionale dell'euro. Se fondato su un'adeguata capacità di bilancio comune, esso favorirebbe il finanziamento di investimenti di interesse europeo. Si eviterebbero le inefficienze di iniziative nazionali non coordinate e sarebbe più agevole mobilitare capitali privati su larga scala.

Gli ostacoli giuridici e politici all'integrazione non possono più giustificare l'inazione. La sfiducia reciproca che ha segnato l'Europa a partire dalla crisi dei debiti sovrani è stata superata di fronte alla pandemia. Oggi le sfide non sono meno gravi: riguardano la sicurezza, l'energia, la tecnologia.

In tempi eccezionali, l'Europa deve saper costruire soluzioni all'altezza della propria dimensione economica e delle proprie responsabilità globali. La posta in gioco non è soltanto la competitività dell'Unione, ma la sua capacità di incidere sugli equilibri di un mondo sempre più instabile e frammentato.

L'economia italiana

Dal 2019 l'economia italiana ha mostrato una significativa capacità di tenuta. Nonostante la pandemia e lo shock energetico del 2022, il PIL è cresciuto di oltre il 6 per cento: un risultato in linea con la media dell'area dell'euro in termini aggregati, ma superiore su base pro capite.

L'espansione è stata trainata dagli investimenti29 e sostenuta dalle esportazioni30; l'occupazione è aumentata in misura rilevante. Anche la posizione netta sull'estero è migliorata: ampiamente debitoria dieci anni fa, è divenuta creditoria, raggiungendo il 15 per cento del PIL.

A questi risultati ha contribuito negli ultimi anni la gestione prudente delle finanze pubbliche, che ha rafforzato la fiducia degli investitori ed evitato che gli shock internazionali si trasformassero in crisi domestiche di ampia portata.

Più di recente, tuttavia, lo slancio si è attenuato. Hanno pesato il deterioramento del quadro geopolitico, l'inasprimento delle politiche commerciali statunitensi e le difficoltà dell'economia tedesca, principale mercato di sbocco delle nostre esportazioni. La domanda interna è stata frenata dalla modesta dinamica del reddito disponibile, su cui ha inciso la perdita di potere d'acquisto delle retribuzioni31. Nel 2025 il PIL è aumentato dello 0,5 per cento, meno della media dell'area dell'euro.

Il conflitto nel Golfo Persico ha indebolito prospettive già fragili. Secondo le proiezioni, l'attività economica rimarrà debole nei prossimi mesi; negli scenari più sfavorevoli, potrebbe ristagnare o contrarsi.

In prospettiva il nodo della competitività rischia di tornare centrale. La presenza degli esportatori italiani resta limitata nei mercati asiatici, destinati a essere i principali motori della domanda globale, mentre la concorrenza cinese accresce la pressione anche nei comparti manifatturieri tecnologicamente avanzati. L'Italia conserva punti di forza rilevanti nella meccanica, nella farmaceutica e nelle produzioni di qualità: solo investendo e innovando saranno valorizzati.

Senza un deciso aumento della produttività, l'economia italiana potrebbe restare ancorata a tassi di crescita strutturalmente modesti. Dall'inizio del secolo il prodotto per ora lavorata nel settore privato non finanziario è cresciuto di appena il 6 per cento, contro incrementi compresi tra il 13 e il 34 per cento negli altri grandi paesi dell'area dell'euro.

La demografia rende questa sfida non rinviabile. Con una popolazione in età da lavoro in forte diminuzione, non potremo contare stabilmente sull'aumento degli occupati per sostenere lo sviluppo.

Per innalzare la produttività occorre affrontare le debolezze che da decenni frenano l'economia italiana: la scarsa innovazione, i bassi livelli di capitale umano, la dipendenza energetica. Lo sforzo di investimento degli ultimi anni va proseguito e reso più efficace, migliorando la qualità dell'azione pubblica.

Gli investimenti e il Piano nazionale di ripresa e resilienza 32

La ripresa degli investimenti ha rappresentato la principale discontinuità degli ultimi anni. L'aumento ha riguardato le costruzioni, ma anche macchinari e beni intangibili, componenti essenziali per le prospettive di crescita.

Il contributo pubblico è stato rilevante. Tra il 2021 e il 2025 gli interventi del Piano nazionale di ripresa e resilienza (PNRR) hanno superato i 100 miliardi, contribuendo per il 30 per cento all'accumulazione complessiva.

Le revisioni successive hanno adattato il Piano alla complessità della sua attuazione: alcune opere sono state ridimensionate o sostituite da progetti già avviati; alcuni obiettivi di riforma sono stati ricalibrati. Sono aggiustamenti in parte fisiologici per un programma di questa portata.

Le spese fin qui effettuate hanno sostenuto la domanda e innalzato il livello del prodotto annuale di quasi 1 punto percentuale, in media, nel quinquennio33. Hanno rafforzato le infrastrutture digitali, ferroviarie, elettriche e idriche.

Il Piano ha inciso anche sul funzionamento delle Amministrazioni pubbliche. Ha introdotto procedure più orientate al raggiungimento degli obiettivi, con iter semplificati e risorse preassegnate. I contratti finanziati dal PNRR sono stati aggiudicati con frequenza superiore di circa un quarto e con tempi più celeri rispetto all'attività ordinaria, in un contesto in cui il valore dei bandi, in rapporto al PIL, è stato oltre il doppio di quello del decennio precedente.

È ancora presto per valutare gli effetti sul potenziale di crescita. Molto dipenderà dalla capacità di dare continuità allo sforzo di modernizzazione.

Una brusca frenata degli investimenti pubblici al termine del PNRR appare improbabile, grazie alla possibilità di utilizzare nei prossimi anni parte delle risorse ancora non spese e agli impegni assunti dal Governo nel Piano strutturale di bilancio di medio termine.

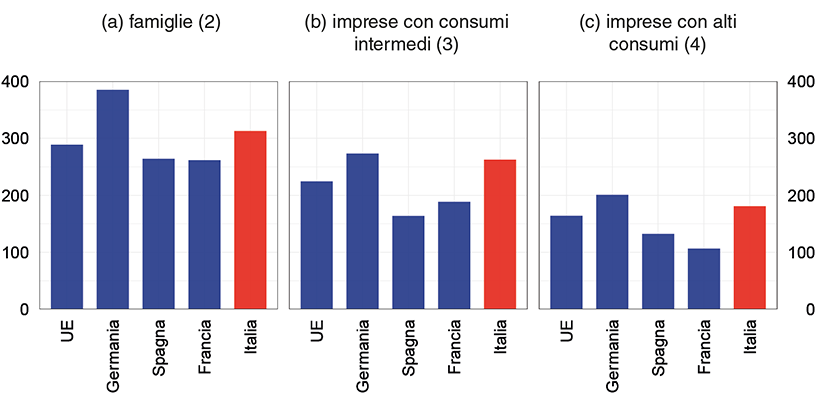

Per rendere duraturo l'aumento dell'accumulazione non può però mancare il contributo del settore privato. Le imprese dispongono di risorse proprie significative (fig. 5), che vanno orientate verso investimenti in innovazione.

Figura 5

Risparmio delle imprese non finanziarie

(punti percentuali)

Fonte: Eurostat (Conti non finanziari per settore istituzionale).

(1) Risparmio lordo su valore aggiunto.

Rischiano di ostacolare questa evoluzione alcune debolezze strutturali: un tessuto produttivo frammentato in imprese di piccola dimensione, che adottano più lentamente le nuove tecnologie; la scarsità di aziende innovative capaci di crescere; l'insufficiente propensione a investire in beni intangibili - ricerca e sviluppo, software, dati e capitale organizzativo.

L'intelligenza artificiale: la questione dell'adozione

L'intelligenza artificiale può divenire una leva decisiva per rilanciare la produttività dell'economia italiana. Il potenziale, tuttavia, non si realizzerà automaticamente: dipenderà dal grado di diffusione tra le imprese - a partire da quelle piccole e medie - e dalla capacità di integrarla nei processi produttivi.

La quota di aziende che fa ricorso all'intelligenza artificiale negli ultimi anni è cresciuta, al 30 per cento34. Tuttavia, appena il 5 per cento ne fa un uso intensivo. Nella maggior parte dei casi l'impiego resta confinato ad applicazioni semplici35, che accrescono la produttività individuale ma non trasformano in profondità i processi aziendali. Nel confronto internazionale, la diffusione rimane contenuta36.

Siamo ancora in una fase iniziale. Vi è quindi il tempo per evitare che si ripeta l'esperienza degli anni novanta. Allora, nell'adozione delle tecnologie dell'informazione e della comunicazione, si accumularono ritardi che hanno poi frenato la produttività per decenni37. Oggi occorre agire con rapidità.

Il contributo potenziale è rilevante. La produttività del lavoro potrebbe aumentare di 0,2 punti percentuali all'anno in uno scenario di adozione lenta, e di oltre 1 punto in caso di diffusione rapida e pervasiva38.

Nello scenario più favorevole, questi guadagni potrebbero più che compensare il calo del prodotto potenziale dovuto alla contrazione della popolazione in età da lavoro39. Insieme a una maggiore partecipazione al mercato del lavoro, renderebbero possibile una crescita duratura dell'economia italiana40.

Un'adozione estesa incontra però ostacoli significativi, soprattutto tra le imprese minori. Comporta costi iniziali elevati e richiede competenze tecniche e gestionali per individuare le soluzioni più adatte, riorganizzare i processi, gestire i rischi legali e tutelare la riservatezza dei dati41.

I benefici aumentano quando l'adozione si diffonde lungo le filiere. Le singole imprese, tuttavia, decidono sulla base dei propri rendimenti attesi, senza considerare pienamente i vantaggi per il sistema produttivo nel suo complesso. La frammentazione della domanda scoraggia, a sua volta, la nascita di fornitori specializzati.

Per superare questi ostacoli, l'intervento pubblico può essere decisivo, soprattutto nelle fasi iniziali42.

L'Italia dispone di punti di forza rilevanti: infrastrutture di calcolo tra le più avanzate d'Europa, una solida tradizione scientifica e universitaria, un ampio risparmio privato. Serve una strategia in grado di mobilitare queste risorse: non sussidi generici, ma politiche mirate.

In primo luogo, va rafforzato il trasferimento tecnologico attraverso strutture di supporto pubblico capaci di accompagnare le imprese nell'individuazione delle soluzioni più adatte alle loro esigenze. Le iniziative già operative restano frammentate e prive di finanziamenti stabili43: per potenziarle si può trarre spunto dai paesi che investono con continuità in questo campo44.

Vanno poi sostenute la nascita e la crescita di aziende innovative, così da trasformare la ricerca di qualità condotta in Italia in prodotti e servizi45. A questo fine occorre rafforzare le industrie del venture capital e del private equity, capaci di sostenere progetti ad alto rischio e alto potenziale.

Lo Stato può inoltre agire da committente primario dell'innovazione46. Orientando la domanda pubblica verso applicazioni avanzate in settori come sanità, energia, sicurezza e mobilità47, può aprire nuovi mercati, ridurre il rischio per i pionieri e accelerare la diffusione di nuove soluzioni.

Anche la diffusione dell'intelligenza artificiale nelle Amministrazioni pubbliche può accrescere l'efficienza e la qualità dei servizi offerti ai cittadini e alle imprese48.

È infine essenziale creare, in un quadro europeo condiviso, condizioni favorevoli all'adozione dell'intelligenza artificiale: facilitare l'accesso alle infrastrutture di calcolo, promuovere la condivisione sicura dei dati lungo le filiere49, definire una cornice regolamentare chiara, capace di tutelare imprese e cittadini senza soffocare la sperimentazione50.

Stimolare l'impiego dell'intelligenza artificiale richiede coordinamento e continuità. Non servono ingenti risorse pubbliche51, ma una strategia coerente e sostenuta nel tempo, che offra alle imprese un quadro stabile entro cui investire. Resta fondamentale, come già ricordato, governare gli effetti sul lavoro.

Formazione e capacità innovativa

Ho avuto modo di soffermarmi in altra occasione52 sull'importanza del capitale umano per il progresso economico e civile e per la vita delle persone. Qui vorrei richiamare un profilo specifico: le competenze sono il fondamento della capacità innovativa. Senza risorse umane qualificate, anche le tecnologie più avanzate producono benefici limitati. L'innovazione, inoltre, non riduce automaticamente le disuguaglianze: in assenza di competenze diffuse può ampliarle, premiando chi è in grado di utilizzarla e lasciando indietro chi ne resta escluso.

In Italia questi rischi sono accresciuti da debolezze nella formazione e nella valorizzazione delle risorse umane.

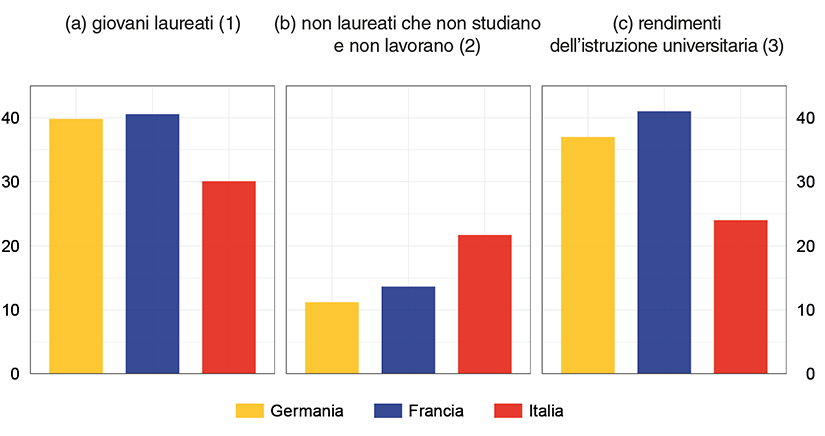

Dall'inizio del secolo la quota dei trentenni laureati è più che raddoppiata, al 30 per cento, ma rimane inferiore a quella delle altre principali economie europee (fig. 6.a). Tra i giovani non laureati, uno su cinque non studia e non lavora, una percentuale doppia rispetto agli altri paesi (fig. 6.b). Il rendimento dell'istruzione terziaria resta contenuto (fig. 6.c), mentre la domanda di competenze qualificate da parte delle imprese rimane debole. Una quota crescente di giovani laureati si trasferisce all'estero alla ricerca di un pieno riconoscimento delle proprie competenze; tra il 2020 e il 2024 ne sono usciti dal Paese oltre 100.00053.

Figura 6

Giovani laureati, NEET e rendimento della laurea

(valori percentuali)

Fonte: elaborazioni su dati Eurostat, Labour Force Survey ed European Union statistics on income and living conditions.

(1) Percentuale dei laureati in rapporto alla popolazione nella classe di età tra i 28 e i 30 anni. - (2) Percentuale dei non laureati né occupati né inseriti in percorsi di istruzione o formazione (not in education, employment or training, NEET) in rapporto alla popolazione nella classe di età tra i 28 e i 30 anni. - (3) I rendimenti misurano il maggior reddito dei laureati rispetto ai diplomati e sono calcolati per la popolazione tra i 28 e i 34 anni, tenendo conto della composizione per genere.

Si alimenta così un circolo vizioso. Un sistema produttivo poco innovativo genera una domanda insufficiente di lavoro qualificato e riduce gli incentivi a investire in istruzione; la carenza di competenze rende a sua volta difficile adottare nuove tecnologie.

Per spezzare questo circolo occorre agire su entrambi i lati. L'impiego di lavoro qualificato aumenterà se le imprese saranno incentivate a innovare e ad adottare nuove tecnologie. Al tempo stesso, va rafforzato il sistema di istruzione, affinché formi più persone con una preparazione elevata e capaci di interagire con l'intelligenza artificiale. Le competenze rilevanti - capacità di supervisione, giudizio critico, interpretazione dei risultati - si acquisiscono nei percorsi tecnico-scientifici, ma anche in altri ambiti, inclusi quelli umanistici. Servirà poi una maggiore integrazione tra formazione ed esperienze lavorative lungo l'arco della vita, al fine di adeguare le competenze dei lavoratori più esposti allo shock tecnologico.

Nel tempo andranno potenziate le risorse: in Italia la spesa pubblica in istruzione è oggi 1 punto di PIL inferiore alla media europea; il divario è concentrato nella spesa universitaria54.

L'energia

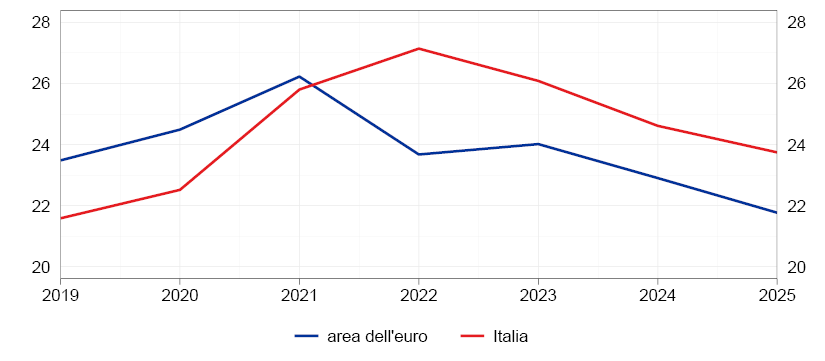

Il conflitto nel Golfo Persico ha reso nuovamente evidente la dipendenza dell'Italia dalle importazioni di energia. Per un'economia particolarmente esposta, i recenti rincari comportano un rilevante trasferimento di risorse all'estero: riducono il reddito disponibile delle famiglie (fig. 7.a), indeboliscono la competitività delle imprese (figg. 7.b e 7.c) e frenano la crescita.

Figura 7

Costi medi di acquisto dell'elettricità nel 2025 (1)

(euro per megawattora)

Fonte: elaborazioni su dati Eurostat.

(1) Media dei valori semestrali. - (2) Famiglie con consumi annui compresi tra 2.500 kWh e 4.999 kWh. - (3) Imprese con consumi compresi tra 500 MWh e 1.999 MWh. - (4) Imprese con consumi compresi tra 20.000 MWh e 69.999 MWh.

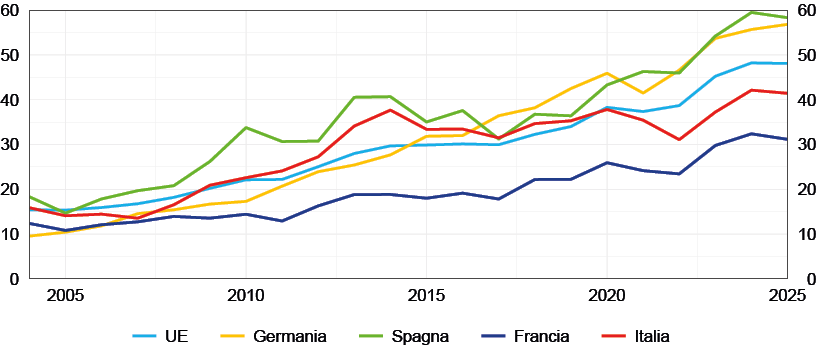

Questa dipendenza va ridotta agendo su tre fronti: efficienza energetica, sviluppo delle fonti rinnovabili e potenziamento delle reti. L'Italia ha compiuto progressi in ciascuno di questi ambiti, ma il passo va accelerato.

Sul fronte dell'efficienza, l'energia impiegata per unità di prodotto interno lordo è diminuita del 15 per cento tra il 2019 e il 2024, in linea con il calo medio europeo. Quanto alle fonti rinnovabili, la quota dei consumi elettrici da esse coperta è salita dal 35 al 41 per cento nel 2025; nell'Unione europea, tuttavia, l'aumento è stato più ampio (fig. 8).

Figura 8

Incidenza delle fonti di energia rinnovabile sul consumo di elettricità (1)

(punti percentuali)

Fonte: Ember.

(1) Il consumo è calcolato come somma della produzione di elettricità e delle importazioni nette. Il dato relativo alla Francia risente dell'ampio ricorso all'energia nucleare, che ha soddisfatto nel 2025 circa l'80 per cento dei consumi.

Riguardo alle reti, sono in corso investimenti rilevanti per rafforzare le infrastrutture di trasporto e di accumulo, necessarie per sfruttare pienamente la produzione da fonti rinnovabili. Entro il 2040 la capacità di trasporto interno dovrebbe crescere di una volta e mezzo, quella di interconnessione con l'estero del 40 per cento55. Le proposte della Commissione europea contenute nel Pacchetto reti possono imprimere un ulteriore impulso.

Per l'energia nucleare, le nuove tecnologie in via di sviluppo meritano un'attenta valutazione; va in questa direzione anche l'esame del disegno di legge delega in corso in Parlamento56.

Misure mirate e temporanee di sostegno a famiglie e imprese possono essere necessarie nelle fasi critiche per attenuare l'impatto dei rincari. Vanno affiancate da interventi strutturali volti ad affrontare la vulnerabilità energetica. Solo accelerando la transizione potremo ridurre stabilmente la dipendenza dall'estero ed evitare che nuovi shock tornino a colpire duramente redditi, competitività e crescita.

Le banche e il sistema finanziario

Le banche italiane affrontano questa difficile fase congiunturale da una posizione di solidità. La redditività e il grado di capitalizzazione sono elevati; il rapporto tra valore di mercato e valore contabile è tra i più alti in Europa.

I progressi, tuttavia, non sono uniformi. Le banche maggiori registrano risultati molto positivi, grazie alla ripresa del margine di interesse, alla crescita delle commissioni e al contenimento dei costi in rapporto ai ricavi.

Per le banche meno significative la redditività resta più contenuta e l'efficienza operativa più debole; la dotazione patrimoniale si è però rafforzata, raggiungendo il 18,6 per cento delle attività ponderate per il rischio. Le difficoltà registrate nei mesi scorsi da alcuni intermediari minori riflettono soprattutto debolezze nei sistemi di governo societario e, talvolta, condotte irregolari. Gli interventi della Vigilanza, in alcuni casi affiancati da iniziative dello stesso settore bancario, hanno consentito di gestire in modo ordinato tensioni circoscritte, senza ripercussioni sulla fiducia nel sistema. La fuoriuscita dal mercato degli intermediari più fragili ha contribuito a rafforzare il comparto.

L'elevata dotazione patrimoniale del sistema apre spazio a nuove aggregazioni, nazionali e transfrontaliere. Entrambe possono contribuire a rafforzare il mercato bancario europeo.

In Italia, operazioni ben disegnate possono avvicinare la struttura del mercato creditizio a quella degli altri principali paesi europei57, rendere le banche più competitive e favorire una maggiore diversificazione dei ricavi. Il loro valore dipenderà dalla capacità di creare intermediari più solidi ed efficienti, in grado di sostenere più efficacemente l'economia reale e di offrire alla clientela servizi di migliore qualità a costi contenuti.

È essenziale che non venga indebolita la concorrenza, soprattutto nei mercati locali, dove famiglie e piccole aziende dispongono spesso di un numero limitato di interlocutori finanziari.

Nei mesi scorsi gli impieghi alle imprese sono tornati ad aumentare, favoriti dalla riduzione del loro costo. La ripresa si è concentrata sulle aziende di migliore qualità, sia grandi sia piccole.

La dinamica dei prestiti resta tuttavia contenuta, riflettendo anzitutto una moderata domanda da parte delle imprese, caratterizzate da elevata redditività, bassa leva e ridotto fabbisogno finanziario. Nelle indagini più recenti, riferite al primo trimestre di quest'anno, le aziende - incluse quelle minori - non segnalano un aumento delle difficoltà di accesso al credito. L'attenzione della Banca d'Italia resta elevata: eventuali restrizioni nell'offerta di finanziamenti potrebbero pesare sull'attività economica.

I prestiti assistiti da garanzie pubbliche rappresentano tuttora oltre un quinto del complesso degli impieghi alle imprese, il triplo rispetto agli altri principali paesi europei.

Le garanzie svolgono un ruolo essenziale nelle fasi di crisi. In condizioni ordinarie, tuttavia, un loro impiego esteso può indebolire la selezione del credito e ostacolare un'efficiente allocazione delle risorse. Occorre quindi ricondurle gradualmente alla loro funzione propria: correggere fallimenti di mercato, riservando il sostegno pubblico alle aziende meritevoli con reali difficoltà di accesso ai finanziamenti e assicurando che il beneficio sia effettivamente trasferito ai prenditori58.

Il quadro favorevole che stava caratterizzando il mercato creditizio rischia ora di essere messo alla prova dal conflitto in Medio Oriente. L'accresciuta incertezza e le attese di un orientamento monetario più restrittivo potrebbero innalzare il costo dei prestiti e comprimere l'offerta; già nell'indagine sul credito di marzo le banche italiane anticipavano un inasprimento dei criteri di erogazione. Insieme all'indebolimento dell'attività economica, questi fattori potrebbero accrescere le difficoltà di rimborso.

In tale contesto è necessaria prudenza. Ma la prudenza non deve tradursi in una restrizione indiscriminata del credito. Accompagnare le imprese con piani di investimento solidi consente alle banche di preservare la qualità degli attivi, mantenere una redditività sostenibile e contribuire alla crescita dell'economia.

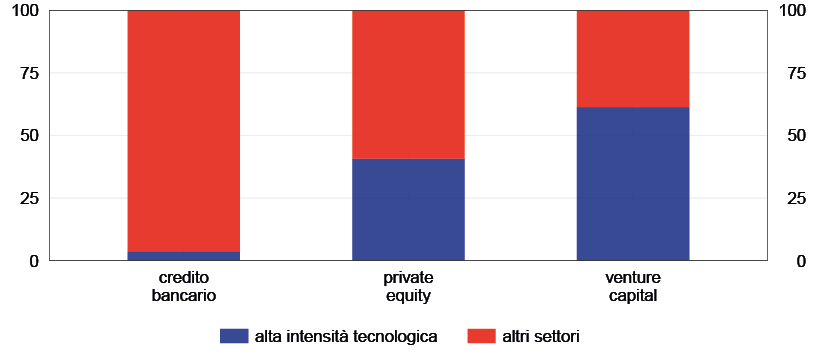

Per finanziare innovazione, investimenti tecnologici e sviluppo dimensionale, tuttavia, il credito bancario non basta: va rafforzato il ricorso al capitale di rischio.

Un ruolo importante può essere svolto dai fondi di private equity e di venture capital, particolarmente orientati verso imprese innovative e settori ad alta intensità tecnologica (fig. 9). Le aziende da essi sostenute innovano di più e crescono più rapidamente in termini di fatturato, occupazione e produttività59.

Figura 9

Composizione dei finanziamenti alle imprese italiane da parte di diverse categorie di intermediari

(quota di nuove operazioni nel periodo 2023-25)

Fonte: Anacredit, OCSE e PitchBook.

(1) Per private equity e venture capital l'analisi si basa sulle nuove operazioni per le quali è disponibile l'ammontare dell'investimento. La categoria "alta intensità tecnologica" include le imprese attive nei settori industriali ad alta intensità tecnologica e i servizi tecnologici ad alto contenuto di conoscenza, identificati in base alla classificazione Eurostat-OCSE (cfr. OCSE, ISIC Rev.3 Technology Intensity Definition, 2011). Negli "altri settori" sono inclusi manifattura e servizi a media e bassa intensità tecnologica, l'industria estrattiva ed energetica, le costruzioni.

In Italia questi operatori restano però poco sviluppati. La recente riforma del Testo unico della finanza include misure volte a facilitarne l'attività, allineando regole e procedure alle prassi internazionali. È un passo importante, cui va dato seguito ampliando la base degli investitori e rendendo più favorevole il contesto in cui questi intermediari operano.

Va riaperto l'annoso cantiere del capitale di rischio, intervenendo su più fronti: incentivare un maggiore coinvolgimento di fondi pensione e compagnie assicurative; avvicinare le famiglie all'investimento azionario, con costi contenuti e promuovendo competenze adeguate; stimolare gli imprenditori ad aprirsi al finanziamento esterno.

Le analisi e le proposte non mancano60, vanno tradotte in una strategia coerente.

La tecnologia e i rischi cibernetici

Il miglioramento dei risultati economici consente agli intermediari italiani di investire con maggiore intensità in tecnologia. Non si tratta solo di accrescere l'efficienza operativa: le tecnologie digitali permettono di affinare la valutazione del merito di credito, personalizzare i servizi, rinsaldare il rapporto con la clientela.

La spesa dei gruppi maggiori è allineata a quella delle principali banche europee; gli intermediari minori restano più indietro, pur in presenza di esperienze avanzate.

La digitalizzazione è ormai diffusa nei servizi di pagamento e si sta estendendo ad altri ambiti. Una parte crescente della clientela, soprattutto tra i giovani, predilige servizi rapidi e facilmente accessibili attraverso canali digitali.

L'intelligenza artificiale accelererà questa trasformazione, incidendo sulle modalità di offerta dei servizi finanziari, sulle scelte in materia di pagamenti e sulla gestione del risparmio61.

Per gli intermediari la sfida è organizzativa, oltre che tecnologica. Per cogliere i benefici dell'innovazione e rispondere al cambiamento della domanda, dovranno investire nelle competenze e riorganizzare i processi.

Questa trasformazione pone però nuovi rischi. Gli utenti con minore familiarità con le applicazioni digitali sono più esposti all'esclusione finanziaria e alle frodi. La Banca d'Italia è impegnata a tutelare le categorie più vulnerabili attraverso gli strumenti di risoluzione delle controversie e le attività di educazione finanziaria.

L'innovazione tecnologica sta inoltre modificando la natura, la frequenza e i canali di trasmissione dei rischi informatici e cibernetici. Il crescente ricorso a fornitori esterni amplia le vulnerabilità: catene di fornitura articolate su più livelli e concentrate in pochi operatori possono trasformare criticità circoscritte in problemi di ampia portata.

Nel periodo 2023-25 gli incidenti che hanno coinvolto intermediari italiani sono aumentati dell'80 per cento rispetto al triennio precedente; quelli di natura cibernetica sono raddoppiati62. Sebbene non abbiano prodotto perdite rilevanti, segnalano vulnerabilità da non sottovalutare. L'attività di vigilanza ha rilevato carenze nella gestione di questi rischi.

L'intelligenza artificiale rende il quadro più complesso. Nelle ultime settimane sono emerse notizie su modelli avanzati in grado di individuare vulnerabilità nei sistemi informatici con rapidità e profondità senza precedenti. Questa capacità può accelerare la correzione delle debolezze, ma anche rafforzare l'azione dei criminali informatici, soprattutto quando i presidi adottati dagli intermediari sono inadeguati.

Una risposta efficace richiede azioni sia delle autorità sia degli operatori.

La Banca d'Italia ha stabilito contatti con le principali aziende globali del settore, con l'obiettivo di preparare un utilizzo appropriato dei nuovi modelli di intelligenza artificiale, una volta che saranno resi accessibili al pubblico, a difesa dei propri sistemi informatici e di quelli degli intermediari. Su questi stessi temi, nei giorni scorsi abbiamo avviato discussioni con le autorità nazionali, gli operatori finanziari e i loro fornitori di servizi informatici.

Più in generale, collaboriamo con le istituzioni europee per promuovere un'attuazione rapida e coordinata del regolamento DORA63, al fine di potenziare la resilienza operativa e cibernetica del sistema finanziario.

Agli intermediari compete assicurare la salvaguardia e la continuità dei propri sistemi, anche quando si avvalgono di fornitori esterni. Su questi ultimi ricadono analoghe responsabilità.

La risposta non può essere solo tecnologica. Richiede il coinvolgimento degli organi di vertice, chiamati a definire assetti di governo e di controllo solidi, assegnare con chiarezza le responsabilità e predisporre piani di intervento tempestivi. In una fase di elevata redditività delle banche, come quella attuale, è necessario destinare risorse adeguate agli investimenti in infrastrutture e capitale umano.

Conclusioni

Ottant'anni fa, il 2 giugno, gli italiani - donne e uomini - scelsero la Repubblica. Seppero superare divisioni profonde attraverso il confronto nell'Assemblea costituente, dando avvio alla realizzazione delle istituzioni democratiche su cui si sarebbe fondata la ricostruzione del Paese.

A quella scelta se ne accompagnò un'altra, altrettanto decisiva: collocare l'Italia in un ordine mondiale aperto, fondato sulla cooperazione e su regole condivise.

L'adesione all'architettura multilaterale globale nata dopo la guerra e la partecipazione, da paese fondatore, al progetto europeo furono condizioni essenziali per lo straordinario sviluppo economico dei decenni successivi.

Nella Relazione annuale del marzo 1946, la Banca d'Italia - allora guidata da Luigi Einaudi, poi membro dell'Assemblea costituente - indicò con nettezza il presupposto del nuovo ordine monetario definito a Bretton Woods: una collaborazione internazionale estesa a tutti i fondamentali rapporti economici, ispirata "ad una lungimirante visione della solidarietà degli interessi" e alla consapevolezza "della stretta dipendenza del benessere di tutti dal benessere di ciascuno"64.

Vi era più che un'analisi economica in quelle parole. Vi era la convinzione che, dopo il trauma della guerra, prosperità e pace potessero fondarsi solo su istituzioni solide, regole comuni e cooperazione tra paesi. Era una lezione nata dalla storia; resta una guida per il presente.

Oggi quell'ordine attraversa una crisi profonda. Gli squilibri macroeconomici persistenti, la distribuzione diseguale dei benefici della globalizzazione, il ritorno del protezionismo, l'uso strategico delle risorse economiche, finanziarie e tecnologiche ne hanno indebolito le fondamenta. Le tensioni geopolitiche si trasmettono rapidamente al sistema economico e al benessere dei cittadini. L'incertezza globale è ormai parte delle decisioni di famiglie, imprese, governi.

La risposta non può essere la chiusura. Riaffermare il valore della cooperazione non significa ignorare le fragilità dell'assetto precedente, né rinunciare alla sicurezza economica e all'autonomia strategica. Significa evitare che la ricerca di protezione si trasformi in isolamento; che l'interdipendenza, anziché motore di progresso, diventi fonte di divisione; che la frammentazione finisca per indebolire proprio ciò che si vorrebbe difendere: lavoro, sviluppo, benessere.

In questo mondo instabile, l'Europa deve trovare in una maggiore unità la condizione della propria forza. Dispone di risparmio, capacità produttiva, competenze scientifiche, istituzioni e valori che restano un punto di riferimento nel mondo. Ha finalmente iniziato a reagire, definendo con chiarezza obiettivi e priorità. Deve ora mostrare rapidità di azione, trasformando quegli obiettivi e quelle priorità in decisioni, investimenti e risultati.

L'Italia deve guardare al futuro con determinazione. Ha punti di forza importanti: conoscenze scientifiche all'avanguardia, risorse umane da valorizzare, un sistema produttivo con eccellenze riconosciute, una solida posizione finanziaria di banche, imprese e famiglie. È un patrimonio prezioso. Perché diventi un vero vantaggio, occorre orientarlo verso crescita, redditi e prosperità negli anni a venire.

La tecnologia sarà il terreno decisivo di questa sfida. Intelligenza artificiale, robotica e altre innovazioni stanno ridisegnando i processi produttivi, l'organizzazione del lavoro, la domanda di competenze. Restare ai margini di questa trasformazione significherebbe accettare un arretramento della capacità di crescere, proprio mentre l'invecchiamento della popolazione rende indispensabile aumentare il contributo di ogni lavoratore e di ogni impresa.

L'intervento pubblico deve accompagnare questa trasformazione. Imboccando con decisione un sentiero che consenta di ridurre stabilmente il peso del debito pubblico, si liberano risorse per la spesa sociale e per lo sviluppo. Occorre facilitare il salto tecnologico delle imprese, rafforzare il capitale umano, orientare il risparmio verso investimenti produttivi, accompagnare i lavoratori nei cambiamenti che la nuova economia richiederà.

La rivoluzione tecnologica non produrrà spontaneamente benessere condiviso: deve essere governata. Lo sviluppo dell'intelligenza artificiale deve restare al servizio della persona e della società, non della concentrazione del potere tecnologico. Servono regole adeguate a tutelare il pluralismo, l'apertura dei mercati, la concorrenza e la dignità del lavoro; vanno condivise a livello globale.

Il criterio ultimo del successo sarà la capacità di offrire opportunità e futuro ai giovani. Un Paese che innova deve saper valorizzare le competenze, premiare il merito, trattenere e attrarre talenti, consentire a ciascuno di contribuire secondo le proprie abilità. È una questione di efficienza e di giustizia insieme.

Creare le condizioni perché le nuove generazioni possano realizzare le loro aspirazioni e concorrere al progresso del Paese non è solo una responsabilità economica: è il compito civile di questo tempo. Solo così l'Italia potrà attraversare un mondo sempre più frammentato senza subirne le divisioni, e trasformare la transizione tecnologica in una stagione di libertà, lavoro e fiducia nel futuro.

Note

- 1 Si tratta dell'anticipo degli acquisti da parte degli importatori statunitensi all'inizio del 2025, in vista dell'introduzione di dazi, e dell'inattesa espansione delle importazioni di beni connessi con lo sviluppo dell'intelligenza artificiale.

- 2 P.D. Fajgelbaum e A. Khandelwal, Tariffs in 2025: short-run impacts on the U.S. economy, NBER Working Papers, 35064, 2026.

- 3 F. Panetta, Commercio e finanza in un mondo frammentato, intervento al 32° congresso Assiom Forex, Venezia, 21 febbraio 2026.

- 4 Secondo l'FMI, nel 2024 il 40 per cento dei saldi globali risultava superiore a quanto giustificato dai fondamentali economici e da politiche appropriate; cfr. il riquadro: Gli squilibri globali di conto corrente: la recente evoluzione, le determinanti e le prospettive del capitolo 1 nella Relazione annuale sul 2025.

- 5 V. Aprigliano et al., China shock 2.0: structural drivers and implications for the euro area, Banca d'Italia, Questioni di economia e finanza, di prossima pubblicazione.

- 6 B.S. Bernanke, The global saving glut and the U.S. current account deficit, intervento alla Sandridge Lecture, Associazione degli economisti della Virginia, Richmond, 10 marzo 2025.

- 7 E. Letta, Much more than a market: speed, security, solidarity. Empowering the Single Market to deliver a sustainable future and prosperity for all EU citizens, aprile 2024; M. Draghi, The future of European competitiveness, settembre 2024.

- 8 FMI, World Economic Outlook. Global Economy in the Shadow of War, aprile 2026.

- 9 Ad esempio, interventi unilaterali da parte dei paesi in avanzo spingerebbero al rialzo i tassi reali globali, amplificando i rischi finanziari; cfr. C.E. Bai, G. Gopinath, H. Rey e A. Weber, G7 economists memo on global imbalances, 28 marzo 2026.

- 10 L'accordo mirava a correggere la sopravvalutazione del dollaro e allentare le tensioni protezionistiche, in particolare tra Giappone e Stati Uniti; cfr. T. Hoshi, Global imbalances then and now: lessons from the Plaza Accord, in H. Rey, B. Weder di Mauro e J. Zettelmeyer (a cura di), Paris Report 4: The new global imbalances, CEPR, 2026, pp. 355-366.

- 11 P.A. David, The dynamo and the computer: an historical perspective on the modern productivity paradox, "American Economic Review Papers and Proceedings", 1990, pp. 355-361 e T.F. Bresnahan e M. Trajtenberg, General purpose technologies 'Engines of growth'?, "Journal of Econometrics", 65, 1995, pp. 83-108.

- 12 R.X. Gao, J. Krüger, M. Merklein, H.-C. Möhring e J. Váncza, Artificial intelligence in manufacturing: state of the art, perspectives, and future directions, "CIRP Annals - Manufacturing Technology", 73, 2024, pp. 723-749.

- 13 L'intelligenza artificiale ha permesso la ricostruzione della struttura di milioni di proteine, risultato riconosciuto con il premio Nobel per la chimica del 2024; cfr. A. Díaz-Holguín et al., AlphaFold accelerated discovery of psychotropic agonists targeting the trace amine-associated receptor 1, "Science Advances", 10, 32, 2024.

- 14 F. Filippucci, P. Gal e M. Schief, Aggregate productivity gains from artificial intelligence: a sectoral perspective, "AEA Papers and Proceedings", 116, 2026, pp. 31-35.

- 15 D. Acemoglu e P. Restrepo, The race between man and machine: implications of technology for growth, factor shares, and employment, "American Economic Review, 108, 6, 2018, pp. 1488-1542 e D. Autor, C. Chin, A. Salomons e B. Seegmiller, New frontiers: the origins and content of New Work, 1940-2018, "The Quarterly Journal of Economics", 139, 3, 2024, pp. 1399-1465.

- 16 Il riferimento è al paradosso di Jevons, secondo cui i miglioramenti nell'efficienza del motore a vapore accrebbero, anziché ridurre, il consumo di carbone, rendendone conveniente l'impiego in nuovi usi; cfr. W.S. Jevons, The Coal Question, Londra, Macmillan, 1865.

- 17 D. Autor, M.S. Kearney e L.F. Katz, Trends in U.S. wage inequality: revising the revisionists, "The Review of Economics and Statistics", 90, 2, 2008, pp. 300-323 e M. Goos, A. Manning e A. Salomons, Job polarization in Europe, "American Economic Review", 99, 2, 2009, pp. 58-63.

- 18 V. Aprigliano et al., di prossima pubblicazione, op. cit.

- 19 Il livello neutrale del tasso di interesse è quello compatibile con l'assenza di pressioni inflazionistiche e con la crescita potenziale dell'economia. Le stime si situano generalmente intorno al 2 per cento in termini nominali; cfr. C. Brand, N. Lisack e F. Mazelis, Stime del tasso naturale per l'area dell'euro: indicazioni, incertezze e lacune, in BCE, Bollettino economico, 1, 2025, pp. 73-78.

- 20 La Bussola per la competitività (Competitiveness Compass) è la strategia presentata dalla Commissione europea nel gennaio 2025 per rilanciare la crescita economica e la competitività dell'Unione europea.

- 21 L'Industrial Accelerator Act individua settori strategici della manifattura europea e prevede misure di sostegno come risposta europea alle politiche industriali di Stati Uniti e Cina; cfr. Commissione europea, Proposta di regolamento del Parlamento europeo e del Consiglio che istituisce un quadro di misure per l'accelerazione della capacità industriale e della decarbonizzazione in settori strategici e che modifica i regolamenti (UE) 2018/1724, (UE) 2024/1735 e (UE) 2024/3110, COM(2026) 100 final, 4 marzo 2026.

- 22 La proposta sul 28° regime introduce una forma societaria europea per ridurre la frammentazione del mercato unico, facilitare la raccolta di capitali e favorire la crescita di imprese innovative; cfr. Commissione europea, Proposta di regolamento del Parlamento europeo e del Consiglio relativo al quadro di diritto societario riguardante il 28º regime - "EU INC.", COM(2026) 321 final, 18 marzo 2026.

- 23 Il pacchetto sulle reti ribadisce la centralità della strategia di riduzione dell'utilizzo di fonti fossili e di aumento dell'elettrificazione; cfr. Commissione europea, Comunicazione della Commissione al Parlamento europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle regioni. "Pacchetto sulle reti europee", COM(2025) 1005 final, 10 dicembre 2025.

- 24 Per approfondimenti, cfr. sul sito della Commissione europea: Prosperity and competitiveness - Implementation tracker e Security and defence - Implementation tracker.

- 25 Oltre che per regolamentare l'utilizzo dell'intelligenza artificiale (AI Act), l'Europa ha definito un piano d'azione (AI Continent Action Plan) e un'iniziativa per mobilitare risorse finanziarie (InvestIA).

- 26 L'ampio e diversificato tessuto industriale europeo nel tempo genera una grande quantità di dati legati ai processi produttivi: un patrimonio difficile da acquisire dall'esterno e ancora più difficile da replicare. Questi dati sono necessari per sviluppare applicazioni settoriali adattando i modelli generalisti.

- 27 Ad esempio, alla metà di maggio la pubblicazione dei bandi di InvestAI per finanziare le gigafabbriche, inizialmente prevista per la fine del 2025, non era ancora avvenuta.

- 28 Per dettagli, cfr. sul sito della Commissione europea: Savings and Investment Union. Connecting savings and productive investments e Market Integration and Supervision Package.

- 29 Gli investimenti sono aumentati del 33,9 per cento, contro il 2,7 per cento dell'area dell'euro, il 13,6 della Spagna, il 2,8 della Francia e -7,7 della Germania.

- 30 Le esportazioni sono cresciute dell'8,8 per cento. Quelle di beni sono aumentate del 7,2 per cento, contro il 3,2 in Spagna, il 2,6 in Francia e -3,5 in Germania.

- 31 Rispetto al 2021 le retribuzioni orarie hanno perso circa l'8 per cento in termini reali. Tuttavia, la politica fiscale e la crescita dell'occupazione hanno compensato la perdita di potere d'acquisto delle famiglie; cfr. F. Panetta, Investire nel futuro: giovani, innovazione e capitale umano, inaugurazione dell'anno accademico 2025-26 dell'Università degli Studi di Messina, Messina, 15 gennaio 2026.

- 32 Per approfondimenti, cfr. il riquadro: L'attuazione del PNRR nelle sue fasi conclusive del capitolo 4 e il riquadro: L'impatto del PNRR sulla performance degli appalti pubblici del capitolo 11 nella Relazione annuale sul 2025.

- 33 Questa stima è in linea con le valutazioni formulate dal Governo nell'ultimo Documento di finanza pubblica.

- 34 Per approfondimenti, cfr. l'Indagine sulle imprese industriali e dei servizi (Invind) condotta dalla Banca d'Italia all'inizio del 2026 e il riquadro: Intelligenza artificiale: adozione ed effetti sulle imprese del capitolo 6 nella Relazione annuale sul 2025.

- 35 Tra le aziende che impiegano l'intelligenza artificiale generativa, la maggior parte la utilizza per generare testi. Oltre la metà usa anche strumenti come chatbot (per interagire con clienti o dipendenti), agenti di intelligenza artificiale o altri per generare codici informatici.

- 36 Secondo l'Eurostat, nel 2025 in Italia il 16 per cento delle aziende con dieci o più addetti usava almeno uno strumento di intelligenza artificiale, contro il 20 della media europea e il 26 in Germania. Le analisi più recenti indicano inoltre che il ritardo italiano si sta ampliando.

- 37 F. Schivardi e T. Schmitz, The IT revolution and Southern Europe's two lost decades, "Journal of the European Economic Association", 18, 5, 2020, pp. 2441-2486.

- 38 F. Bertolotti, A. Linarello e P. Zoi, Shock propagation and economic policies in the Italian production network, Banca d'Italia, Questioni di economia e finanza, di prossima pubblicazione. Gli effetti potrebbero essere maggiori: a differenza delle tecnologie trasformative del passato - dall'elettricità all'informatica - l'intelligenza artificiale può accelerare i processi di ricerca e sviluppo, anche nel proprio campo, innescando meccanismi che si autoalimentano.

- 39 F. Panetta, Considerazioni finali del Governatore, 30 maggio 2025, dove si stimava che, in assenza di guadagni di produttività e con tassi di occupazione invariati ai livelli del 2024, il PIL sarebbe diminuito dell'11 per cento tra il 2024 e il 2040.

- 40 Commissione parlamentare di inchiesta sugli effetti economici e sociali derivanti dalla transizione demografica in atto, testimonianza del Vice Capo del Dipartimento Economia e statistica della Banca d'Italia A. Brandolini, Camera dei deputati, Roma, 15 aprile 2025.

- 41 Secondo l'indagine Eurostat ICT usage and e-commerce in enterprises del 2025, il 10 per cento delle imprese italiane dichiara di non avere adottato soluzioni di intelligenza artificiale pur avendone valutato l'utilizzo. Il principale ostacolo indicato è la carenza di competenze. Seguono l'incertezza normativa, la bassa qualità e disponibilità dei dati e i rischi legali. Evidenze analoghe emergono anche per altri paesi europei.

- 42 L. Bellomarini et al., L'adozione dell'intelligenza artificiale: effetti su produttività e politiche a sostegno, Banca d'Italia, Questioni di economia e finanza, di prossima pubblicazione.

- 43 M. Andini, F. D'Amuri, A. Linarello e G. Mattei (a cura di), I Competence Center e il trasferimento tecnologico in Italia, in M. Andini et al., Ricerca, innovazione e trasferimento tecnologico in Italia, Banca d'Italia, Questioni di economia e finanza, 954, 2025, pp. 91-106.

- 44 Il programma 100 Experiments di AI Singapore promuove l'adozione dell'intelligenza artificiale attraverso progetti pilota su casi d'uso aziendali, con cofinanziamento pubblico. In Germania gli istituti Fraunhofer integrano ricerca applicata e trasferimento tecnologico; cfr. L. Bellomarini et al., di prossima pubblicazione, op. cit.

- 45 L'Italia è il secondo paese europeo per pubblicazioni di qualità sull'intelligenza artificiale. La produzione scientifica di qualità è quella inclusa nel primo decile della distribuzione basata sul numero di citazioni secondo i dati di Scopus Custom Data e Scimago Journal Rankings; cfr. sul sito dell'OCSE: Science bibliometric indicators.

- 46 Negli Stati Uniti un ruolo importante a tale riguardo è svolto dalle agenzie ARPA. Queste agenzie, dirette da esperti nei settori tecnologici di riferimento, nacquero per promuovere l'innovazione nell'industria bellica durante la Guerra fredda; hanno poi ampliato il raggio d'azione ad altri ambiti, come l'energia e le scienze mediche.

- 47 In questo ambito rientra il pre-commercial procurement (PCP), una procedura di appalto con cui l'Amministrazione pubblica coinvolge più operatori nello sviluppo di soluzioni tecnologiche alternative per soddisfare una specifica esigenza. Il PCP finanzia e orienta l'attività di ricerca e sviluppo, senza comportare necessariamente l'acquisto delle applicazioni. Per una panoramica dei risultati dei PCP finanziati dalla UE, cfr. sul sito della Commissione europea: CORDIS presenta i risultati della ricerca e dell'innovazione dell'UE.

- 48 Nell'Indagine sulla digitalizzazione delle Amministrazioni locali, condotta nel 2025 dalla Banca d'Italia in collaborazione con la Presidenza del Consiglio dei ministri e l'ANCI, emerge un significativo aumento (dal 2,6 per cento nel 2022 al 12,8 nel 2024) dei Comuni italiani che utilizzano nuove tecnologie digitali; la diffusione è omogenea sul territorio nazionale ma concentrata nei Comuni di maggiori dimensioni.

- 49 A tal fine sono necessarie soluzioni avanzate - tecniche crittografiche evolute, modelli di apprendimento distribuito - che consentano di utilizzare le informazioni preservandone la riservatezza; cfr. Y. Chang, K. Zhang, J. Gong e H. Qian, Privacy-preserving federated learning via functional encryption, revisited, "IEEE Transactions on Information Forensics and Security", 18, 2023, pp. 1855-1869.

- 50 In assenza di indicazioni chiare e stabili, le imprese possono incontrare difficoltà nel valutare i costi di conformità e i rischi legali, tali da indurle a rinviare o ridimensionare gli investimenti; cfr. OCSE, BCG e Insead, The adoption of artificial intelligence in firms: new evidence for policymaking, 2025, in particolare il paragrafo: Uncertainties around regulatory compliance.

- 51 Nei paesi più attivi, i fondi pubblici destinati allo sviluppo e all'adozione dell'intelligenza artificiale raramente superano lo 0,5 per cento del PIL; cfr. F. Fonteneau, J. Mollins, S. Marchi, L. Russo, A. Gentaz, M. Daoud e A.-A. André, Advancing the measurement of investments in artificial intelligence, OECD Artificial Intelligence Papers, 47, 2025.

- 52 F. Panetta, Investire nel futuro: giovani, innovazione e capitale umano, 2026, op. cit.

- 53 Il dato riportato si riferisce ai flussi lordi; per dettagli, cfr. sul sito dell'Istat: Demo: demografia in cifre. Secondo tali dati, inoltre, le uscite di laureati italiani fino a 34 anni, al netto dei reingressi, sono state di 14.000 unità nel 2020, 8.000 nel 2021, 13.000 nel 2022, 19.000 nel 2023 e 24.000 nel 2024. Nel 2023 i flussi netti relativi ai laureati stranieri hanno compensato le uscite nette di laureati italiani. Il titolo di studio degli immigrati stranieri è autodichiarato e non sempre confrontabile con quello dei laureati italiani; cfr. Istat, Rapporto annuale 2026. La situazione del Paese, 2026.

- 54 L'Italia spende in istruzione circa il 4 per cento del PIL, contro il 5 della media UE.

- 55 Terna, 2025 Piano di sviluppo: overview, 2025.

- 56 Disegno di Legge A.C. 2669, "Delega al Governo in materia di energia nucleare sostenibile" (presentato il 17 ottobre 2025), memoria della Banca d'Italia, Camera dei deputati, Roma, 23 febbraio 2026.

- 57 Alla fine del 2025 ai primi cinque gruppi italiani faceva capo il 68 per cento del complesso degli attivi del sistema, una quota inferiore a quella che si osserva negli altri principali paesi europei, ad eccezione della Germania.

- 58 La Banca d'Italia ha di recente condotto presso le banche meno significative un esame dei rischi - legali, reputazionali e di inefficacia delle garanzie - connessi con l'erogazione di prestiti garantiti. Ha fornito indicazioni agli intermediari e condiviso con gli enti competenti valutazioni sugli interventi che potrebbero migliorare le modalità di rilascio delle garanzie.

- 59 M.G. Cassinis et al., Innovative firms unveiled: economic and financial insights from Italian start-ups, Banca d'Italia, Questioni di economia e finanza, 967, 2025.

- 60 Sul ruolo di fondi pensione e compagnie assicurative, cfr. CEPR, Famiglie e risparmio: come cambiano le scelte finanziarie degli italiani, a cura di L. Guiso, Bologna, Il Mulino, 2025. Sulle modalità per avvicinare le famiglie all'investimento in capitale di rischio, cfr. sul sito della Commissione europea: Savings and Investment Accounts.

- 61 OCSE, L'intelligenza artificiale nei mercati finanziari italiani, 2026.

- 62 Il riferimento è agli incidenti che hanno coinvolto banche, istituti di pagamento e di moneta elettronica. Un aumento del rischio cibernetico si registra anche a livello globale.

- 63 Regolamento UE/2022/2554 sulla resilienza operativa digitale del settore finanziario; per approfondimenti, cfr. sul sito della Banca d'Italia: Regolamento DORA: comunicazione al mercato, 30 dicembre 2024.

- 64 Banca d'Italia, Adunanza generale ordinaria dei Partecipanti. Anno 1945 (LII), Roma, 29 marzo 1946, p. 159 (disponibile sul sito della Banca d'Italia: Relazione Annuale sul 1945).

Instagram

Instagram