Innovazione e finanziamenti all'innovazione in Europa

1. Introduzione

Buongiorno e benvenuti alla conferenza odierna su "Financing Growth and Innovation in Europe: Economic and Policy Challenges" organizzata dalla Florence School of Banking and Finance (FBF) dell'Istituto Universitario Europeo e dalla Banca d'Italia.

Nel mio intervento delineerò alcuni aspetti chiave dell'innovazione e del suo finanziamento in Europa. Discuterò poi brevemente di alcune iniziative nell'ambito della Bussola per la competitività dell'UE recentemente pubblicato dall'Unione Europea, mirante a rafforzare la posizione competitiva dell'Europa.

2. Alcuni fatti sull'innovazione e sul sistema finanziario in Europa

L'Europa fatica a tenere il passo con i paesi più dinamici, gli Stati Uniti su tutti, principalmente a causa della bassa crescita della produttività1. L'innovazione è uno dei principali motori della produttività. Alcuni fatti possono aiutare a inquadrare la questione.

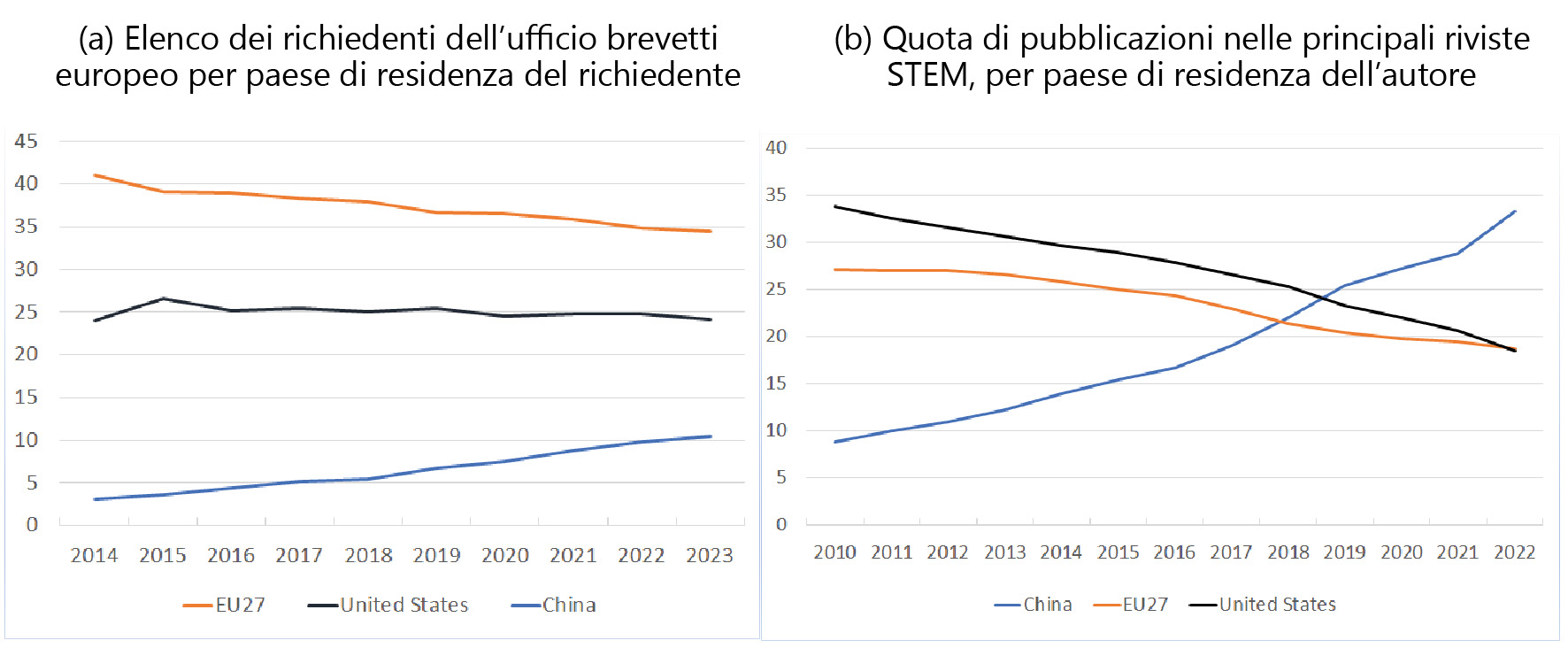

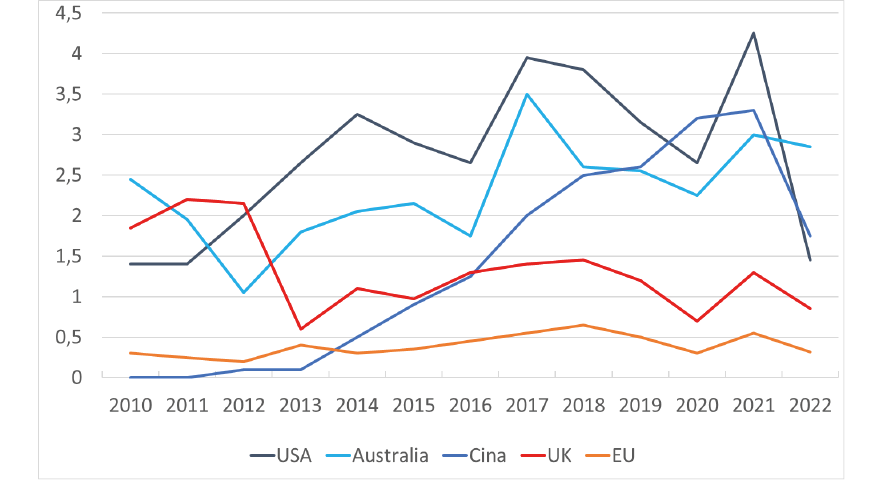

Fatto n. 1: l'UE è caratterizzata da una performance relativamente debole nel campo dell'innovazione, una caratteristica che chiamerò "deficit di innovazione", prendendo a prestito la terminologia dalla Bussola per la competitività dell'UE della Commissione2. Il quadro in realtà è caratterizzato da luci e ombre. Storicamente, l'Europa ha avuto una buona capacità di generare nuove idee. Ad esempio, produce quasi un quinto del 10 per cento delle pubblicazioni STEM più citate, tanto quanto gli Stati Uniti; circa un terzo delle domande di brevetto presentate all'Ufficio europeo dei brevetti (EPO) proviene da residenti nell'Unione Europea3. Tuttavia, queste quote sono diminuite nell'ultimo decennio. Si è perso terreno rispetto alla Cina e, per i brevetti, anche rispetto agli Stati Uniti (Figura 1.a, b).

Figura 1

Indicatori di performance innovativa

(punti percentuali)

Fonti: pannello (a): Ufficio europeo dei brevetti; pannello (b): OCSE.

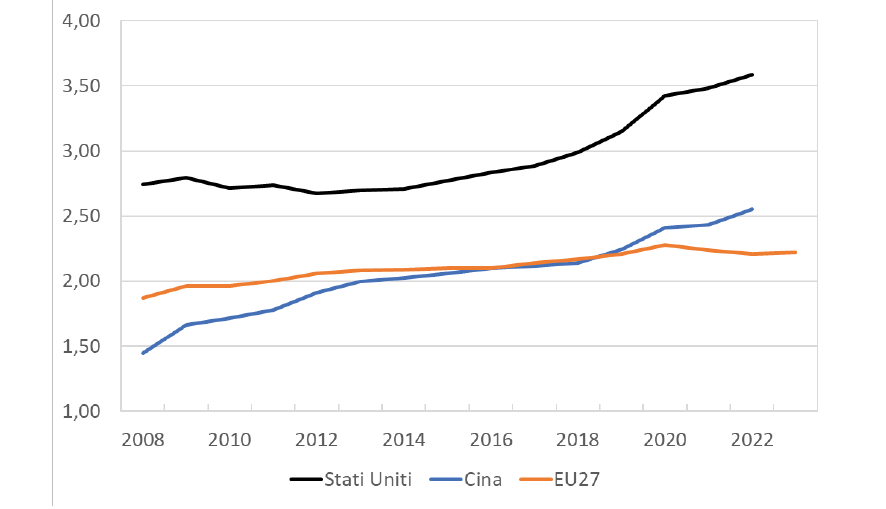

Inoltre, la quota di brevetti europei nelle tecnologie dell'informazione e della comunicazione, aree con un elevato potenziale di crescita, è relativamente piccola, mentre è relativamente grande in settori maturi, come i trasporti e l'ingegneria civile. Inoltre, persistono sfide nella creazione di un mercato europeo integrato per le idee: due terzi dei brevetti commercializzati registrati da università o istituti di ricerca europei includono un partner dello stesso paese, segnalando una forte predominanza di iniziative nazionali. Altri indicatori di innovazione, come la spesa in ricerca e sviluppo, confermano questo quadro (Figura 2).

Figura 2

Spesa interna lorda in R&S in rapporto al PIL

(punti percentuali)

Fonte: OCSE per USA e Cina ed Eurostat per UE27.

Queste considerazioni suggeriscono che la ricerca delle cause profonde del divario nell'innovazione all'interno dell'Unione Europea non dovrebbe limitarsi agli aspetti finanziari. Ma in quanto segue mi concentrerò sulla finanza, l'argomento della conferenza.

Fatto n. 2: Il basso investimento in innovazione in Europa non è certamente dovuto a insufficienza di risparmio interno. Il tasso di risparmio delle famiglie europee è strutturalmente più alto di quello delle loro controparti statunitensi4 e ogni anno circa 300 miliardi di euro di risparmi degli europei vengono investiti in mercati al di fuori dell'UE (è il riflesso dell'avanzo delle partite correnti che caratterizza l'UE).

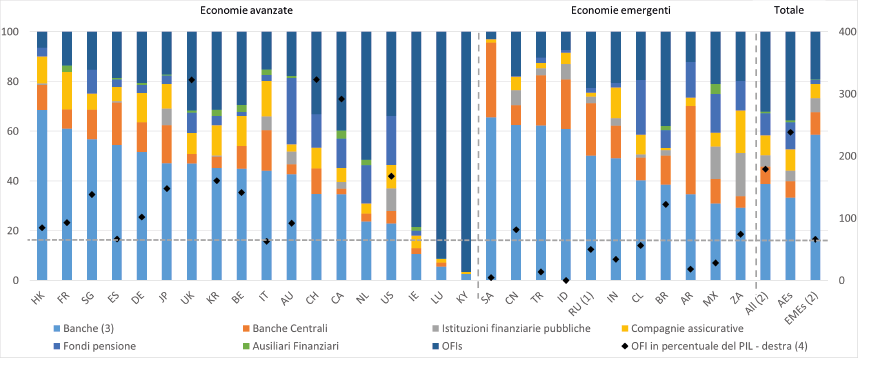

Fatto n. 3: il sistema finanziario europeo sembra essere relativamente meno attrezzato per finanziare investimenti innovativi ad alto rischio5. I progetti innovativi si basano principalmente su capitale di rischio che l'impresa ottiene tramite autofinanziamento o da investitori specializzati, perché il debito, in particolare i prestiti bancari, è meno adatto a tali progetti, a causa del loro alto rischio e del disallineamento degli incentivi tra finanziatori e imprenditori. Tuttavia nelle principali economie dell'UE il settore bancario ha storicamente avuto un ruolo predominante nel sistema finanziario (Figura 3), a scapito della quota di investitori istituzionali (come compagnie di assicurazione e fondi pensione)6. Il problema è aggravato dalla graduale crescita della quota degli investimenti in beni immateriali (ad esempio software, proprietà intellettuale e brevetti) sul totale in molte economie avanzate (Figura 4): questi beni non sono una garanzia ideale per i prestiti bancari.

Figura 3

Struttura del sistema finanziario nelle giurisdizioni FSB

(percentuale del totale delle attività finanziarie nazionali per le economie avanzate ed emergenti; percentuale del PIL per i totali)

Fonte: Consiglio per la stabilità finanziaria, Global Monitoring Report on Non-Bank Financial Intermediation, 2024.

Note: (1) Dati per la Russia a partire dal 2020. - (2) La Russia non è inclusa negli aggregati. - (3) Tutte le società di deposito. - (4) Le giurisdizioni con attività degli AIF superiori (inferiori) al loro PIL saranno al di sopra (al di sotto) della linea tratteggiata orizzontale. La percentuale delle attività degli AIF rispetto al PIL per le Isole Cayman (296.237), Lussemburgo (19.248), Irlanda (1.204) e i Paesi Bassi (567) non sono indicati in quanto particolarmente elevati rispetto al resto delle giurisdizioni.

Figura 4

Quota degli investimenti immateriali sul totale degli investimenti

(punti percentuali)

Fonte: Comunicato Global INTAN-Invest 2024, Organizzazione Mondiale della Proprietà Intellettuale e Luiss Business School.

I meccanismi di condivisione del rischio, come la cartolarizzazione, potrebbero aiutare le banche a svolgere un ruolo importante nel finanziamento dell'innovazione. Infatti, le banche potrebbero sviluppare competenze nella valutazione di nuove aziende innovative, concedere loro prestiti e, tramite la cartolarizzazione, trasferire il rischio di credito ad altri investitori meglio attrezzati a gestirlo. Tuttavia, in seguito alla revisione normativa successiva alla crisi finanziaria globale, il mercato europeo della cartolarizzazione è rimasto poco sviluppato rispetto agli Stati Uniti e ad altri paesi (Figura 5)7.

Figura 5

Emissione annuale di cartolarizzazioni collocate pubblicamente

(in percentuale del PIL)

Fonte: AFME.

Note: (1) Esclude le transazioni delle agenzie statunitensi e, nell'UE, le autocartolarizzazioni. Cfr. AFME, Response to the FSB invitation for feedback on the effects of the G20 reforms on securitisation, 2023.

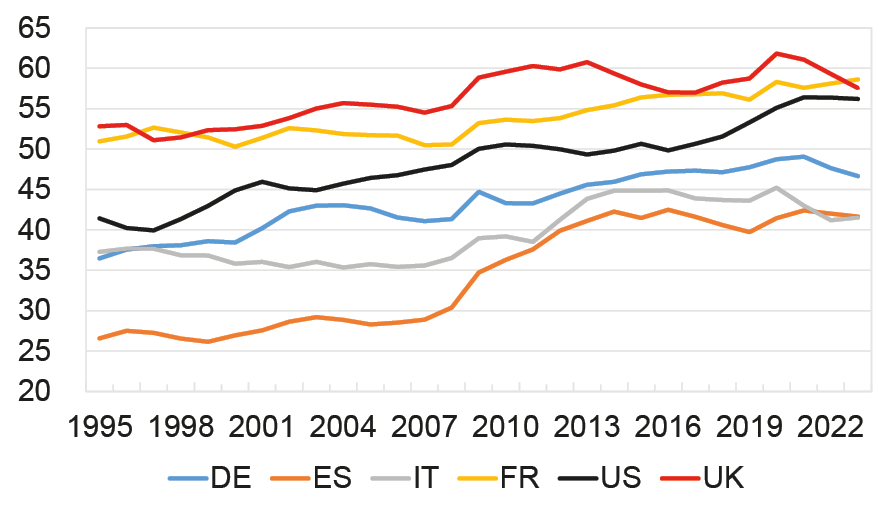

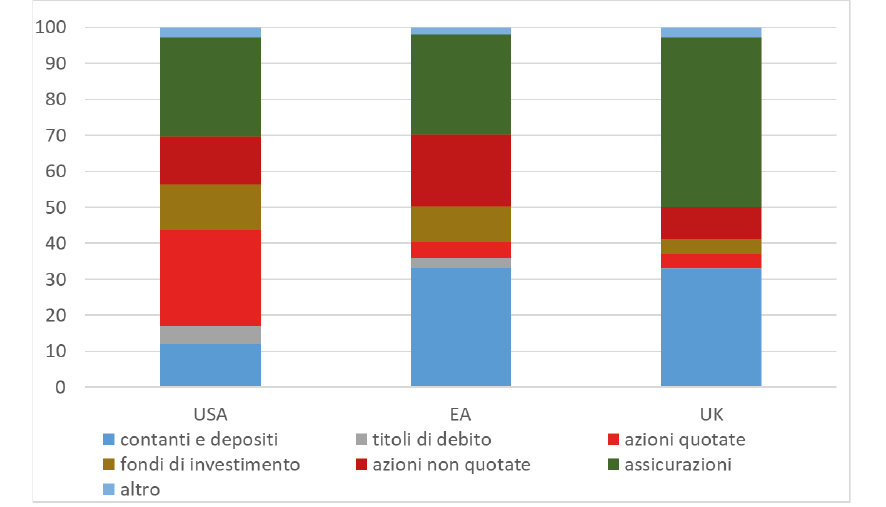

Le preferenze delle famiglie possono svolgere un ruolo importante nello spiegare la scarsa propensione al finanziamento dell'innovazione in Europa. Secondo i dati dei conti finanziari, a fine 2023 i contanti e i depositi rappresentavano il 33 per cento del totale delle attività finanziarie nell'area dell'euro, contro il 12 per cento negli Stati Uniti (Figura 6). Per le azioni queste quote sono invertite, con l'area dell'euro al 24 per cento (solo il 4 per cento quotato) contro il 39 per cento degli Stati Uniti (26 per cento quotato). Queste cifre suggeriscono una propensione al rischio relativamente bassa tra le famiglie dell'UE, e in effetti dati provenienti da indagini campionarie confermano questa ipotesi8. Un'elevata avversione al rischio può influire negativamente sul flusso di risorse destinate al finanziamento delle imprese, sia direttamente - attraverso la riduzione della domanda di strumenti azionari e di debito - sia indirettamente - attraverso mandati di investimento prudenti conferiti agli investitori istituzionali.

Figura 6

Composizione delle attività finanziarie delle famiglie negli Stati Uniti, nell'area dell'euro e nel Regno Unito

(punti percentuali; 2023)

Fonti: Banca d'Inghilterra, BCE, Federal Reserve statunitense.

Note: (1) EA sta per area euro. "Altro" include prestiti commerciali, stock option per i dipendenti e altre voci minori; "assicurazioni" include fondi pensione.

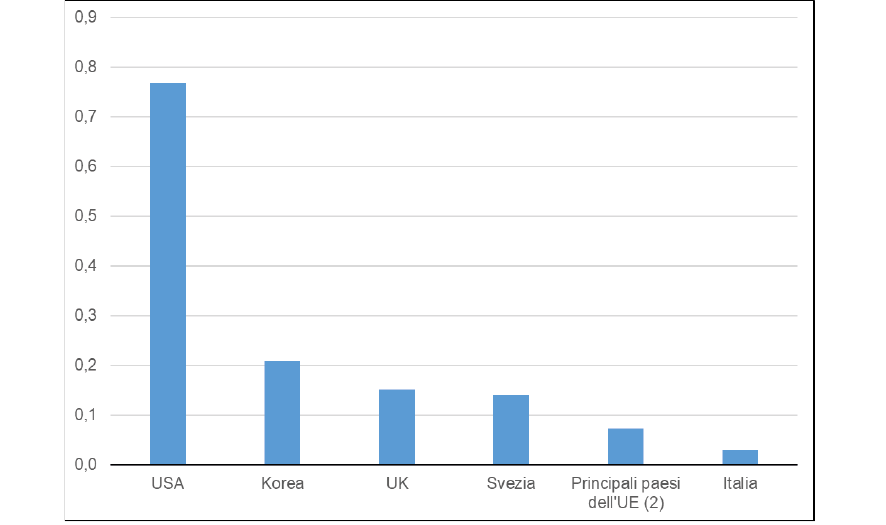

Fatto n. 4: I fondi di capitale di ventura (venture capital, VC) dell'UE, gli intermediari più orientati a finanziare l'innovazione, sono relativamente sottosviluppati9. L'UE è in ritardo rispetto agli Stati Uniti e a varie altre economie avanzate (Figura 7). La mancanza di VC nell'UE si fa sentire soprattutto nelle fasi successive del ciclo di vita delle aziende, poiché le nuove aziende di successo hanno generalmente bisogno di grandi quantità di capitale per crescere e trasformarsi in grandi aziende.

Figura 7

Investimenti di capitale di rischio tra le giurisdizioni, media 2021-23

(in percentuale del PIL)

Fonte: OCSE.

Note: (1) Investimento medio annuo di VC in percentuale del PIL nel periodo 2021-23 in aziende situate in ciascuna giurisdizione. - (2) Media per Francia, Germania, Italia e Spagna.

Questo divario può essere spiegato da diversi fattori. In parte riflette alcune delle caratteristiche sopra menzionate dell'economia dell'UE, tra cui il relativo sottosviluppo degli investitori istituzionali e la bassa propensione al rischio delle famiglie. Inoltre, la propensione degli investitori istituzionali a investire in VC è significativamente inferiore nell'UE rispetto agli Stati Uniti; scarsa familiarità con la classe di attività, elevati costi di valutazione, restrizioni normative sono tra i fattori frequentemente identificati per spiegare questo divario10. Un altro fattore è la frammentazione dei mercati finanziari dell'UE, che rende costoso investire in più paesi dell'unione, limitando le opportunità di crescita, le opzioni di uscita e la scala dei fondi di VC.

Il ruolo del VC e le caratteristiche del settore sono tra gli argomenti della conferenza. La discussione potrà aiutarci a comprendere l'importanza di questi e altri fattori e a identificare misure correttive.

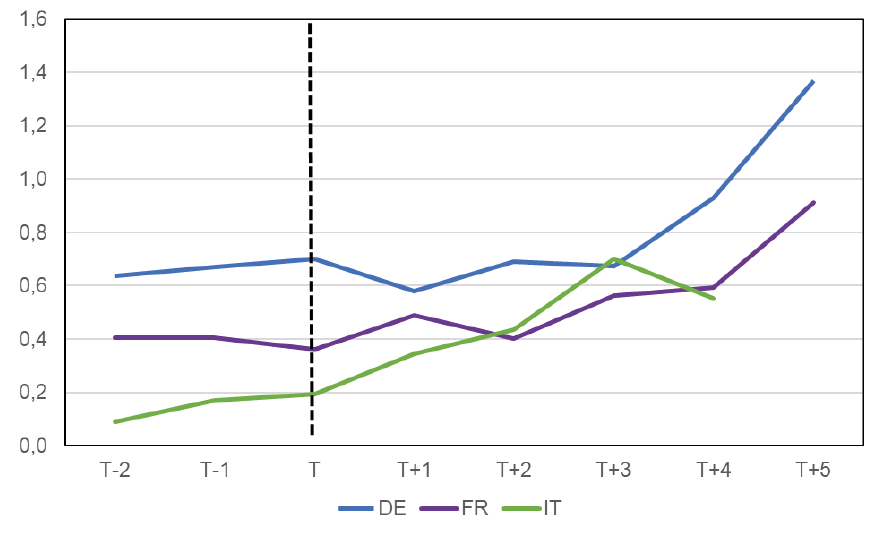

Fatto n. 5: Sebbene ancora piccolo, il settore del VC dell'UE è cresciuto in modo significativo nell'ultimo decennio, spinto da iniziative intraprese dagli operatori del settore pubblico. L'esperienza di vari paesi dimostra che gli investimenti pubblici sono cruciali per l'espansione del VC.

Negli Stati Uniti il sostegno governativo al capitale di rischio è iniziato negli anni '60 con l'iniziativa Small Business Investment Company (SBIC). La crescita ha accelerato negli anni '70 e '80 per effetto della crescita economica e della deregolamentazione dei fondi pensione11. In Svezia lo sforzo del governo per stimolare il VC è stato parte di una più ampia riforma del sistema finanziario, ed è stato seguito da uno sviluppo del settore negli anni '8012. Sviluppi analoghi sono stati osservati in Francia e Germania dopo il 2010 e, più di recente, in Italia (Figura 8)13.

Figura 8

La dimensione del mercato nazionale del capitale di rischio prima e dopo l'inizio dell'intervento pubblico

(flussi annuali, miliardi di €; DE: T=2011; FR: T=2012; IT: T=2019)

Fonte: elaborazioni su dati Invest Europe.

Note: (1) L'inizio dell'intervento pubblico nel VC (T) è il 2011 in Germania, il 2012 in Francia e il 2019 in Italia.

Un filo conduttore di questi esempi è il ruolo del governo per la nascita e lo sviluppo dell'ecosistema del VC. Il governo può svolgere un ruolo importante agendo come investitore di riferimento per segnalare fiducia e attrarre investitori privati. Allo stesso tempo, l'intervento pubblico non è garanzia di successo; deve essere attentamente progettato e perfezionato man mano che il settore progredisce, andando oltre la semplice offerta di capitale14.

3. Recenti iniziative dell'UE per affrontare il deficit di innovazione

Le considerazioni precedenti suggeriscono che, per rendere il sistema finanziario dell'UE più favorevole all'innovazione, è probabilmente necessario un insieme di iniziative private, di riforme normative e di interventi pubblici, e che politiche efficaci dovrebbero affrontare tutti i fattori di ostacolo allo sviluppo di un fiorente ecosistema dell'innovazione, non solo quelli finanziari.

L'Europa si è mossa in questa direzione. Tuttavia, i risultati sono stati sinora insoddisfacenti. Il programma di Unione dei mercati dei capitali (CMU), lanciato nel 2015 per affrontare la frammentazione dei mercati dei capitali dell'UE, ha fatto modesti progressi a causa della difficoltà intrinseca del progetto (un mercato dei capitali ben integrato richiederebbe una sostanziale armonizzazione delle leggi societarie e fallimentari, dei regimi fiscali, delle pratiche di rendicontazione e degli standard contabili in tutti gli Stati membri dell'UE, che ostacolano le operazioni e gli investimenti transfrontalieri).

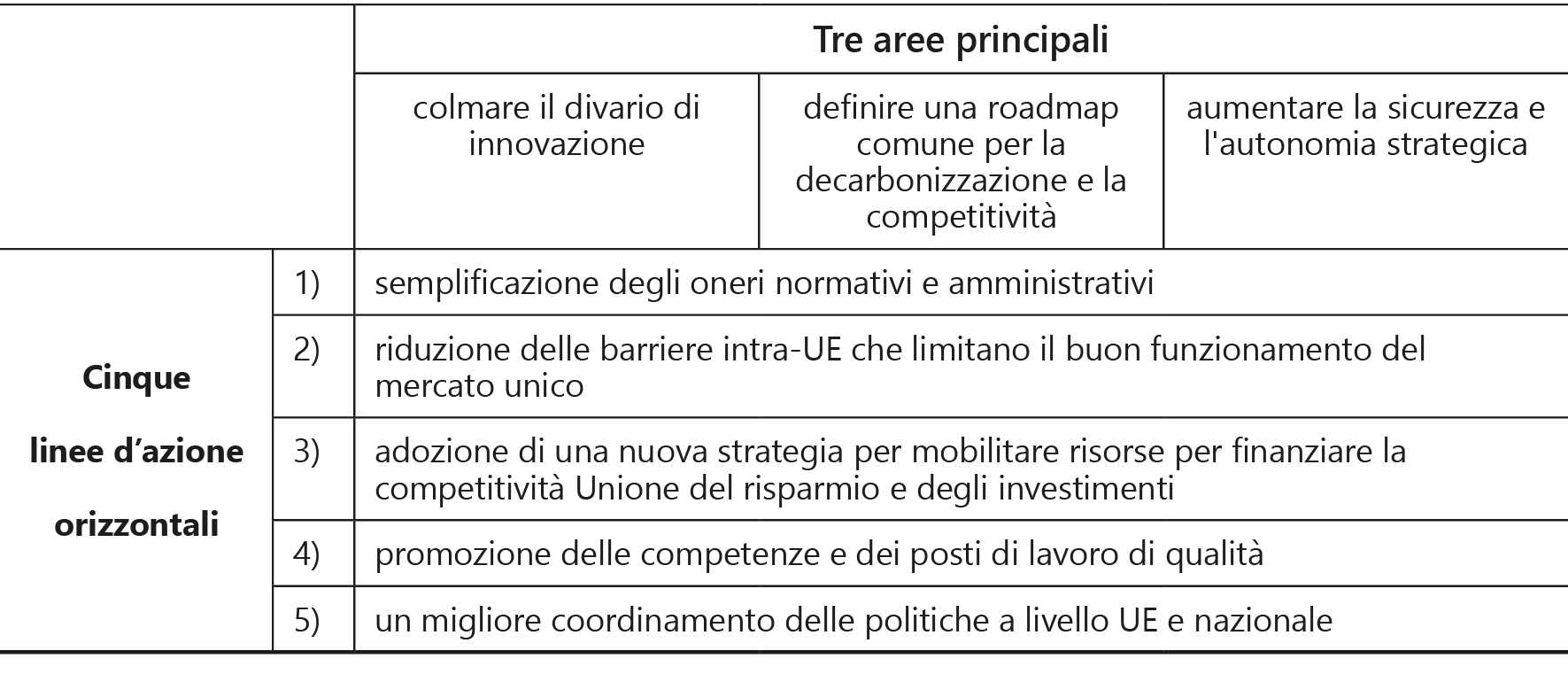

Sulla base dei Rapporti Draghi e Letta15, la Commissione ha recentemente pubblicato nella Bussola per la competitività dell'UE, un documento che delinea la strategia che intende perseguire per aumentare la competitività nell'UE. Il documento si concentra su tre aree principali, una delle quali riguarda il divario di innovazione, integrate da cinque linee d'azione orizzontali. La Figura 9, che propone uno sguardo sinottico della Bussola per la competitività dell'UE, suggerisce che in realtà tutte e tre le aree principali e tutte le linee d'azione orizzontali sono importanti per la questione dell'innovazione.

Figura 9

La Bussola per la competitività dell'UE della Commissione

Fonte: adattato dalla Commissione UE, Bussola per la competitività dell'UE.

La Bussola per la competitività dell'UE tratteggia la "Savings and Investments Union (SIU)", un tentativo di rilanciare la CMU, ma più focalizzato sulla mobilitazione delle finanze private, comprese quelle degli investitori istituzionali. Presenta anche un piano per introdurre un cosiddetto "28° regime", un nuovo quadro di regole a livello UE per le aziende innovative, che includerebbe aspetti rilevanti del diritto societario, dell'insolvenza, del lavoro e fiscale, semplificherebbe le norme applicabili, ridurrebbe i costi del fallimento e faciliterebbe gli investimenti esteri16.

La Bussola per la competitività dell'UE annuncia anche una revisione del quadro di bilancio dell'UE per concentrare le risorse sulle priorità strategiche. Queste proposte includono il programma di investimento Tech EU per supportare l'innovazione, e il Fondo europeo per la competitività per promuovere le tecnologie strategiche (dall'intelligenza artificiale allo spazio, dalle tecnologie pulite ai settori delle biotecnologie, ecc.). Inoltre, la Commissione intende ampliare la portata dei programmi di finanziamento esistenti, come quelli della Banca Europea per gli Investimenti, per attrarre investimenti privati e aumentare la cooperazione e le sinergie con le attività delle banche e delle istituzioni nazionali che promuovono lo sviluppo economico.

Seguendo i suggerimenti recentemente avanzati da vari commentatori, la Commissione ribadisce l'intenzione di promuovere il mercato della cartolarizzazione dell'UE17; sottolinea inoltre la necessità di sviluppare un mercato del VC, pur non fornendo dettagli.

La Bussola per la competitività dell'UE copre un'ampia gamma di argomenti e illustra principi e indicazioni generali. Una valutazione delle iniziative annunciate sarà possibile solo quando queste saranno sviluppate in modo più dettagliato. Alcune considerazioni sono tuttavia possibili18.

L'idea di un 28° regime non è del tutto nuova. La Commissione ha promosso progetti del genere fin dagli anni '70. Dal 2004 le società europee con un capitale sottoscritto minimo di 120.000 euro possono adottare lo statuto della "societas europaea". Tuttavia, questa iniziativa non ha ottenuto il successo atteso, anche perché la legislazione comunitaria ha ampiamente fatto riferimento alle leggi degli Stati membri per regolamentare aspetti chiave della vita aziendale19. Di fatto, ciò che è stato fatto uscire dalla porta è rientrato dalla finestra.

Diversamente dalle iniziative finora intraprese, tuttavia, il 28° regime proposto nella Bussola per la competitività dell'UE si concentra solo sulle aziende innovative. Un focus ristretto su aziende con caratteristiche e bisogni degli investitori relativamente omogenei potrebbe facilitare la creazione di un quadro giuridico appropriato. L'iniziativa dovrebbe essere accompagnata da una maggiore armonizzazione normativa in settori selezionati, per garantire alle nuove aziende innovative la portabilità delle certificazioni e il passaporto delle autorizzazioni tra gli Stati membri;20 inoltre, potrebbe essere agevolata da una maggiore specializzazione dei tribunali e da un sistema giudiziario più centralizzato a livello nazionale.

Alla luce dell'esperienza passata, il successo della proposta dipenderà dalla capacità di raggiungere un accordo politico su un quadro giuridico chiaro e completo, in grado di soddisfare gli interessi degli imprenditori che avviano aziende innovative e degli investitori. I rinvii alle leggi nazionali dovrebbero essere ridotti al minimo per ridurre il rischio di divergenze, che potrebbero anche derivare da interpretazioni dei diversi tribunali.

Anche l'idea di concentrare le risorse sugli obiettivi strategici dell'Europa è benvenuta. In particolare, le iniziative volte a rafforzare il ruolo dei fondi pubblici dell'UE potrebbero aiutare ad affrontare la frammentazione dei mercati dei capitali dell'UE e incentivare gli investimenti transfrontalieri in progetti ad alto rischio.

È parimenti condivisibile l'enfasi della Commissione sulla necessità di riavviare il mercato delle cartolarizzazioni. L'importanza di questo strumento va al di là del divario di innovazione. Modifiche mirate al quadro prudenziale (ad esempio la revisione del cosiddetto fattore P) potrebbero incentivare l'offerta senza compromettere la solidità e la resilienza del mercato. Le politiche dovrebbero concentrarsi anche sul lato della domanda del mercato, favorendo un maggiore coinvolgimento di assicuratori e fondi pensione.

Due osservazioni finali. In primo luogo, la Bussola per la competitività dell'UE identifica la semplificazione del quadro normativo e amministrativo come una delle cinque linee d'azione orizzontali necessarie per aumentare la competitività dell'UE in tutti i settori21. Si tratta di una scelta opportuna (anche se tardiva), ma il quadro dell'UE è stato costruito nel corso di diversi anni ed è molto complesso; l'elenco delle iniziative che la Commissione intende adottare è molto lungo. Il rischio è che la rapidità del lavoro di semplificazione possa andare a scapito della qualità, con il risultato - paradossale - di una complessità ancora maggiore del quadro. Ciò non favorirebbe migliori decisioni di investimento.

In secondo luogo, la Bussola per la competitività dell'UE mantiene una posizione conservativa sulle risorse finanziarie, omettendo in particolare proposte di aumento dei fondi comunitari. La proposta di emettere un titolo di debito comune europeo non è presa in considerazione. Sebbene questa proposta rimanga controversa, gli eventi recenti la rendono sempre più attuale, data l'oramai evidente dimensione sovranazionale della fornitura di beni pubblici fondamentali in Europa22.

Secondo la Bussola per la competitività dell'UE, invece, i finanziamenti per i progetti dovranno provenire dai bilanci nazionali, tramite modifiche al quadro degli aiuti di Stato. Questo approccio appare destinato a mostrare i limiti già visti in precedenti occasioni: difficoltà nel coordinare i singoli programmi di spesa in modo da ottenere progetti coerenti a livello UE, e mancanza di parità di condizioni per i paesi con margini di manovra fiscale eterogenei.

Vorrei concludere ringraziando tutti i partecipanti e i relatori per il loro contributo, nonché il comitato organizzatore per l'impegno profuso per il successo di questo evento.

Note

- 1 Cfr. F. Panetta, Un patto europeo per la produttività, XX Foro di dialogo Spagna-Italia (AREL-CEOE-SBEES) Barcellona, 3 dicembre 2024.

- 2 Commissione Europea, 2025, Bussola per la competitività dell'UE, Comunicazione della Commissione al Parlamento Europeo, al Consiglio Europeo, al Consiglio, al Comitato Economico e Sociale Europeo e al Comitato delle Regioni, 29 Gennaio 2025.

- 3 Nei dati EPO i richiedenti europei sono sovrarappresentati. Tuttavia, esaminando le Triadic Patent Families dell'OCSE, un database che include brevetti depositati simultaneamente presso l'EPO, il Japan Patent Office (JPO) e lo United States Patent and Trademark Office (USPTO), le indicazioni che emergono dalla Figura 1 rimangono sostanzialmente inalterate.

- 4 Nell'ultimo decennio il tasso medio di risparmio è stato del 13 per cento nell'UE, contro il 7 per cento negli Stati Uniti.

- 5 Cfr. Lagarde, Convogliare il risparmio verso gli investimenti e l'innovazione in Europa, 34° Congresso bancario europeo, Francoforte sul Meno, 22 novembre 2024.

- 6 La diversa configurazione dei sistemi previdenziali e pensionistici può aiutare a spiegare la differenza nella struttura dei sistemi finanziari dell'UE e degli USA. Negli USA, i contributi previdenziali dei lavoratori vengono trasferiti ai fondi pensione che investono in attività a lungo termine, mentre la maggior parte dei sistemi pensionistici europei si basa ancora su sistemi previdenziali pubblici a ripartizione, che non hanno bisogno di un sistema finanziario ben sviluppato poiché il denaro proveniente dai contributi correnti viene utilizzato per pagare gli attuali pensionati.

- 7 In Europa le banche fanno molto più affidamento sul mercato delle obbligazioni garantite rispetto agli Stati Uniti. Sebbene dal punto di vista della raccolta bancaria il ruolo di questo mercato non sia molto diverso da quello della cartolarizzazione, le attività idonee a garantire le obbligazioni garantite sono tipicamente a basso rischio (prestiti alla pubblica amministrazione e mutui al dettaglio).

- 8 K. Bekhtiar, P. Fessler and P. Lindner, 2019, Risky assets in Europe and the US: risk vulnerability, risk aversion and economic environment, ECB Working Paper Series No 2270, evidenziano che oltre il 70 per cento delle famiglie dell'area dell'euro dichiara di non essere disposto a correre alcun rischio finanziario, contro il 40 per cento degli Stati Uniti.

- 9 Diversi studi dimostrano che gli investimenti in VC favoriscono l'innovazione e quindi aumentano la crescita della produttività. Cfr. T. Hellmann e M. Puri, 2000, The interaction between product market and financing strategy: the role of venture capital, Review of Financial Studies, 13, 959-984. S. Kortum e J. Lerner, 2000, Assessing the impact of venture capital on innovation, RAND Journal of Economics, 31, 674-692. I fondi di VC sono stati spesso coinvolti nel finanziamento di start-up di grande successo. Si veda l'esempio delle 6 principali società quotate per capitalizzazione di mercato negli USA (F. Panetta, Considerazioni finali sul 2023, 31 maggio 2024). Anche il debito di rischio può svolgere un ruolo, in combinazione con il finanziamento azionario, nei periodi intercorrenti tra campagne di finanziamento successive.

- 10 N. Arnold, G. Claveres e J. Frie, 2024, Stepping Up Venture Capital to Finance Innovation in Europe, IMF Working Paper no. 146. EIF, 2023, VC Survey 2023: Market sentiment, scale-up financing and human capital, EIF Working Paper no. 93.

- 11 La revisione della regola dell'"uomo prudente" del 1979 ha consentito ai fondi pensione privati di diversificare nel VC, precedentemente considerato troppo rischioso. Il successivo afflusso di fondi pensione pubblici e globali ha portato a una sostanziale espansione del mercato del VC statunitense. Cfr. J. Lerner e R. Nanda, 2020, Venture Capital's Role in Financing Innovation: What We Know and How Much We Still Need to Learn, Journal of Economic Perspectives, vol. 34 (3), 237-61.

- 12 J. Lerner e J. Tåg, 2013, Institutions and venture capital, Industrial and Corporate Change, vol. 22 (1), 153-182.

- 13 In Francia e Germania gli sviluppi sono stati guidati dalla Banque publique d'investissement (BPI) e dalla Kreditanstalt für Wiederaufbau (KfW), nell'ordine. In Italia un ruolo simile è stato svolto da CDP Venture Capital SGR, un gestore controllato dal governo, che investe fondi pubblici e privati. Cfr. R. Gallo, F. Signoretti, I. Supino, E. Sette, P. Cantatore e M. Fabbri, 2025. The Italian Venture Capital market, Questioni di Economia e Finanza, di prossima pubblicazione.

- 14 J. Lerner, Boulevard of Broken Dreams: Why Public Efforts to Boost Entrepreneurship and Venture Capital Have Failed - and What to Do About It. Princeton University Press, 2009.

- 15 M. Draghi, The future of European competitiveness, settembre 2024; E. Letta, Much More Than a Market, Aprile 2024.

- 16 Il rapporto Draghi propone un 28° regime per le imprese innovative; se ne parla anche nel rapporto Letta, con riferimento alle PMI.

- 17 I rapporti Draghi e Noyer propongono la creazione di una piattaforma europea per le cartolarizzazioni, che risolverebbe il problema della frammentazione e potrebbe offrire una garanzia pubblica sostenuta dall'UE.

- 18 Per una breve panoramica critica della Bussola per la competitività dell'UE, cfr. J. Zettelmeyer, Draghi on a shoestring: the European Commission's Competitiveness Bussola per la competitività dell'UE, Bruegel, 3 febbraio 2025.

- 19 Il modello della societas europaea è stato adottato principalmente da grandi aziende tedesche. Cfr. Commissione europea, 2010, The application of Council Regulation 2157/2001 of 8 October 2001 on the Statute for a European Company (SE). Nel 2008 la Commissione europea ha proposto l'introduzione di uno "statuto della società privata europea", un progetto con obiettivi simili a quelli della societas europaea, mirato alle piccole e medie imprese; dopo lunghe discussioni, nel 2013 la proposta è stata ritirata.

- 20 Cfr. Rapporto Draghi, Parte B, Sezione 2, Capitolo 1.

- 21 La Commissione stabilisce ambiziosi obiettivi quantitativi per ridurre l'onere di rendicontazione durante il suo mandato (almeno il 25 percento per tutte le aziende e almeno il 35 percento per le PMI); inoltre, è stato nominato il primo Commissario per l'attuazione e la semplificazione. I pacchetti Omnibus I e II recentemente pubblicati propongono semplificazioni di vasta portata nei settori della rendicontazione finanziaria sostenibile, dell'adeguata verifica, della tassonomia UE, del meccanismo di adeguamento del carbonio alle frontiere e dei programmi di investimento europei.

- 22 Cfr. F. Panetta, Un patto europeo per la produttività, cit.; Oltre i confini della moneta: il ruolo strategico dell'euro nell'Europa del futuro, Conferenza Ten years with the euro, Riga, 26 gennaio 2024.

Instagram

Instagram