Sondaggio congiunturale sulle imprese industriali e dei servizi - 2020

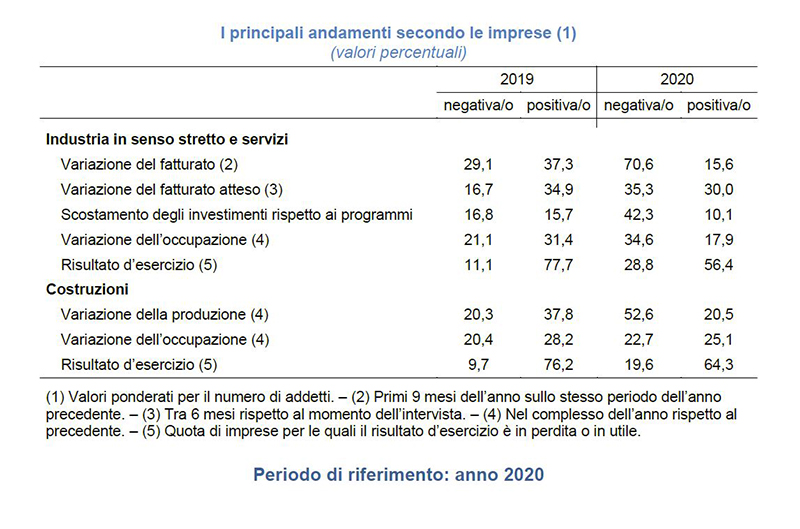

Secondo le imprese dell'industria in senso stretto e dei servizi con almeno 20 addetti, nei primi nove mesi dell'anno le vendite hanno fortemente risentito degli effetti della pandemia di Covid-19. Le attese per i prossimi sei mesi, rilevate prima del recente nuovo peggioramento della situazione epidemiologica in Italia, sono lievemente positive nell'industria ma rimangono pessimistiche nel comparto dei servizi.

La riduzione della domanda di lavoro è stata meno intensa di quella dell'attività economica. Le conseguenze del netto calo delle vendite sulle ore lavorate e l'occupazione sono state mitigate dal ricorso alle misure di sostegno all'impiego. La redditività aziendale si è ridotta. La domanda di prestiti bancari nella prima parte dell'anno è aumentata marcatamente a causa del maggior fabbisogno di liquidità.

L'incertezza sull'evoluzione delle prospettive economiche e la flessione delle vendite si sono associate a un intenso ridimensionamento degli investimenti nell'anno in corso rispetto ai piani formulati alla fine del 2019. Nel prossimo anno circa metà delle imprese prevede di mantenere stabile la spesa, mentre le restanti aziende anticipano un possibile rafforzamento dell'accumulazione di capitale.

Anche nel comparto edile si prospetta un forte calo della produzione nel 2020, nonostante un evidente miglioramento nel secondo semestre. Le attese sull'occupazione prefigurano una stabilità per il complesso dell'anno. Per il 2021 le imprese prevedono un deciso recupero della produzione totale: il 57 per cento si aspetta un aumento, a fronte del 15 per cento che ne prevede una riduzione. La ripresa sarebbe sospinta sia dall'edilizia residenziale sia dalla produzione di opere pubbliche.

Testo del report

-

09 novembre 2020

Statistiche

-

09 novembre 2020TavoleZIP 284 KB

-

09 novembre 2017

-

23 novembre 2020Sondaggio 2020: QuestionariZIP 198 KB

Instagram

Instagram