Dall'interconnessione alla stabilità: lo sviluppo dei pagamenti transfrontalieri in un mondo frammentato

Al centro di ogni sistema finanziario vi è l'infrastruttura dei pagamenti: l'insieme dei servizi e dei meccanismi che consentono di trasferire il denaro in modo sicuro ed efficiente tra persone, imprese e Pubbliche amministrazioni, entro e oltre i confini nazionali.

Il ruolo dei pagamenti, tuttavia, non si esaurisce nella dimensione tecnica. Dal loro buon funzionamento dipende la possibilità che la moneta sia universalmente accettata e utilizzata nella vita quotidiana.

In assenza di un sistema dei pagamenti affidabile, la moneta non può assolvere pienamente la propria funzione di mezzo di scambio, né sostenere la fiducia su cui poggia il sistema finanziario. Per questo i pagamenti rappresentano il punto di raccordo tra politica monetaria, stabilità e inclusione finanziaria.

Nel processo di modernizzazione dell'economia, i pagamenti transfrontalieri restano ancora un cantiere incompiuto. Negli ultimi vent'anni i pagamenti domestici hanno conseguito progressi significativi: sono divenuti più veloci, meno costosi, disponibili ventiquattro ore su ventiquattro. Ciò nonostante, i pagamenti oltre i confini nazionali restano spesso lenti, costosi e vincolati da regole frammentate.

Non è solo una questione di natura finanziaria. È una sfida per l'economia mondiale, un banco di prova della sua capacità di rimanere interconnessa in un contesto di crescente rivalità strategica.

Nel mio intervento odierno esaminerò le ragioni dell'inefficienza dei pagamenti internazionali, delineando un percorso per renderli più rapidi, meno costosi e più inclusivi: un percorso che consenta ai paesi più vulnerabili di convergere verso un sistema globale più aperto e interconnesso.

1. Perché occorre rafforzare i pagamenti transfrontalieri

Il rafforzamento dei pagamenti transfrontalieri non soddisfa unicamente un'esigenza economica: rappresenta una condizione essenziale per rendere l'economia globale più efficiente e inclusiva.

Due aspetti meritano particolare attenzione.

In primo luogo, pagamenti internazionali più efficienti favoriscono il commercio e l'integrazione a livello globale. Per un'impresa che serve clienti internazionali o acquista beni all'estero, canali di pagamento affidabili sono essenziali quanto le navi, gli autocarri e gli aerei che trasportano le merci. I consumatori, a loro volta, effettuano un numero crescente di operazioni oltre confine per acquistare beni e servizi online o per inviare somme di denaro a familiari residenti all'estero. Troppo spesso, tuttavia, questi pagamenti sono effettuati attraverso canali inefficienti, che ostacolano il commercio e gli investimenti.

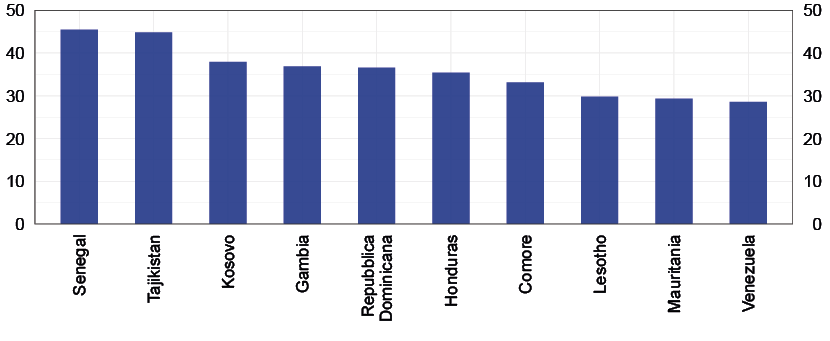

In secondo luogo, un miglioramento dei pagamenti transfrontalieri produrrebbe benefici significativi per le fasce più vulnerabili della popolazione mondiale. Nell'ultimo decennio le rimesse degli emigranti sono aumentate del 60 per cento1 e si prevede che continueranno a crescere anche in futuro, sospinte dall'intensificarsi dei flussi migratori. In alcuni paesi, attualmente un adulto su tre riceve rimesse dall'estero (fig. 1).

Figura 1

Quota di adulti che hanno ricevuto una rimessa internazionale nel 2024 in alcuni paesi

(valori percentuali)

Fonte: L. Klapper, D. Singer, L. Starita e A. Norris, The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy, Banca Mondiale, 2025.

Le rimesse di piccolo importo possono comportare costi proibitivi. Trasferire 200 dollari verso un paese dell'Africa subsahariana attraverso canali formali può costare più di 20 dollari. Questi oneri equivalgono a una tassa occulta sui redditi percepiti all'estero, che spinge gli utenti verso soluzioni non ufficiali e meno sicure2.

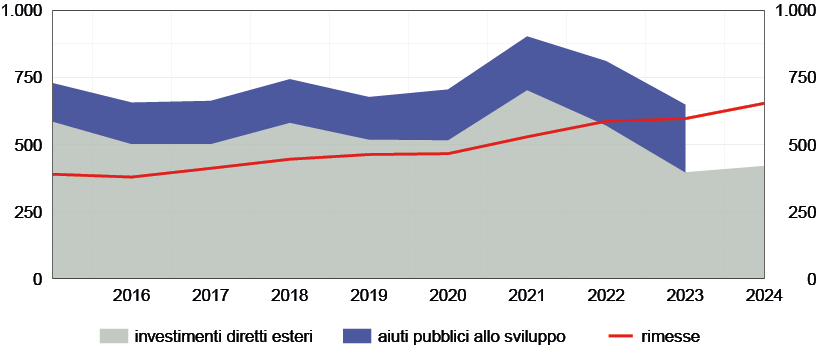

Nel 2024 le rimesse verso i paesi con reddito basso e medio hanno raggiunto i 650 miliardi di dollari, un importo sostanzialmente pari alla somma degli investimenti diretti esteri e degli aiuti pubblici allo sviluppo (fig. 2)3. Ridurne il costo fino all'obiettivo del 3 per cento fissato dal G20 e dalle Nazioni Unite consentirebbe risparmi annui compresi tra 7 e 22 miliardi di dollari4, a beneficio diretto di comunità altamente vulnerabili.

Figura 2

Flussi finanziari esterni verso paesi a basso e medio reddito

(miliardi di dollari)

Fonte: Banca Mondiale (World Development Indicators).

(1) Valori nominali. Per la voce "aiuti pubblici allo sviluppo" i dati relativi al 2024 non sono ancora disponibili.

In alcuni paesi, famiglie e imprese si affidano talora alle stablecoins per effettuare le rimesse e i pagamenti transfrontalieri5. L'attrattiva di questi strumenti è comprensibile: essi promettono trasferimenti più rapidi e, per gli utenti di paesi con valute deboli o controlli sui movimenti di capitale, una forma di riserva di valore alternativa ai canali ufficiali.

Non vi sono però prove solide dell'efficienza delle stablecoins6. Secondo un'analisi preliminare condotta dalla Banca d'Italia, i pagamenti effettuati con tali strumenti non offrono vantaggi di costo sistematici. I loro costi variano in misura significativa tra i diversi corridoi di pagamento e risultano fortemente influenzati dalle spese di conversione della moneta in criptoattività (le cosiddette commissioni on-ramp) e viceversa (commissioni off-ramp), e in alcuni casi possono raggiungere il 9 per cento della somma trasferita7.

Per di più, l'utilizzo delle stablecoins comporta rischi concreti, quali le "corse ai riscatti"; minacce alla sovranità monetaria nelle economie più piccole; perdite irreversibili dovute a problemi operativi - chiavi di accesso smarrite, errori nei codici di programmazione, attacchi cibernetici; gravi timori per l'integrità finanziaria quando gli operatori utilizzano reti e infrastrutture opache8. A ciò si aggiunge un interrogativo cruciale: chi risponde in caso di controversie, quando i pagamenti avvengono su un registro digitale (la distributed ledger) privo di una giurisdizione di riferimento?

Questi rischi non giustificano una chiusura all'innovazione. Diversi paesi stanno adottando quadri regolamentari specifici, che contribuiscono a mitigarli9: in presenza di una normativa solida, le stablecoins potranno svolgere un ruolo positivo in determinati corridoi di pagamento.

Ma la regolamentazione, da sola, non basta. Servono soluzioni di pagamento efficienti, ancorate alla sicurezza della moneta di banca centrale. La risposta che dobbiamo fornire agli utenti dei pagamenti è chiara: non solo regole, ma alternative migliori. Molte sono già operative, altre sono in fase di sviluppo.

2. Perché i pagamenti transfrontalieri sono poco efficienti

Le criticità di fondo dei pagamenti transfrontalieri non derivano soltanto da problemi di natura tecnica, ma anche dalla struttura dei mercati internazionali dei pagamenti.

In primo luogo, i pagamenti internazionali si muovono tra paesi, valute e fusi orari diversi, e devono quindi confrontarsi con un elevato grado di complessità. Ciascuna transazione deve attraversare sistemi legali, controlli di conformità, norme sulla protezione dei dati, controlli sui movimenti di capitale e autorità di vigilanza assai differenti. In assenza di regole e procedure armonizzate, è arduo definire assetti di governance efficaci. Inoltre, il trasferimento di denaro tra aree con fusi orari molto distanti può risultare particolarmente oneroso, poiché i ritardi nelle attività di compensazione e regolamento accrescono i costi di liquidità e ostacolano i flussi finanziari internazionali.

In secondo luogo, a questa complessità si aggiunge la frammentazione delle infrastrutture tecniche. Quando gli standard di messaggistica e i formati dei dati non sono armonizzati, i controlli di conformità non possono essere svolti in modo pienamente automatizzato ed efficiente. Ne derivano ritardi, interventi manuali e falsi positivi.

In terzo luogo, il modello delle banche corrispondenti, storicamente al centro dei pagamenti internazionali, è divenuto nel tempo più concentrato e meno competitivo10, con costi di servizio elevati e una copertura insufficiente in alcuni mercati11. Nel caso di paesi geograficamente distanti o di valute poco negoziate, le transazioni potrebbero dover attraversare lunghe catene di intermediari, che a ogni passaggio aggiungono elaborazioni, controlli di conformità, riconciliazioni e ulteriori costi12.

Infine, le commissioni legate alla conversione valutaria restano un ostacolo rilevante. Esse riflettono la scarsa liquidità di molte valute locali, il frequente ricorso alle principali valute di riserva come veicolo di conversione e la limitata concorrenza nei servizi di cambio; quest'ultima è aggravata da una scarsa trasparenza dei prezzi al dettaglio applicati alla clientela. Questi costi, di norma trasferiti agli utenti finali, sono ulteriormente amplificati dalle difficoltà di finanziamento che gli intermediari affrontano quando devono pre-posizionare liquidità in più valute.

Sono difficoltà che non possono essere superate con la sola tecnologia. La loro risoluzione richiede interventi per armonizzare regole e standard, estendere l'interoperabilità13 e incoraggiare la concorrenza: l'innovazione tecnologica può fungere da volano di efficienza, ma non può sostituire le riforme.

3. La Roadmap del G20 sui pagamenti transfrontalieri: la risposta iniziale

Nel 2020 il G20 ha varato un ampio programma per migliorare i pagamenti transfrontalieri, noto come la Roadmap del G2014.

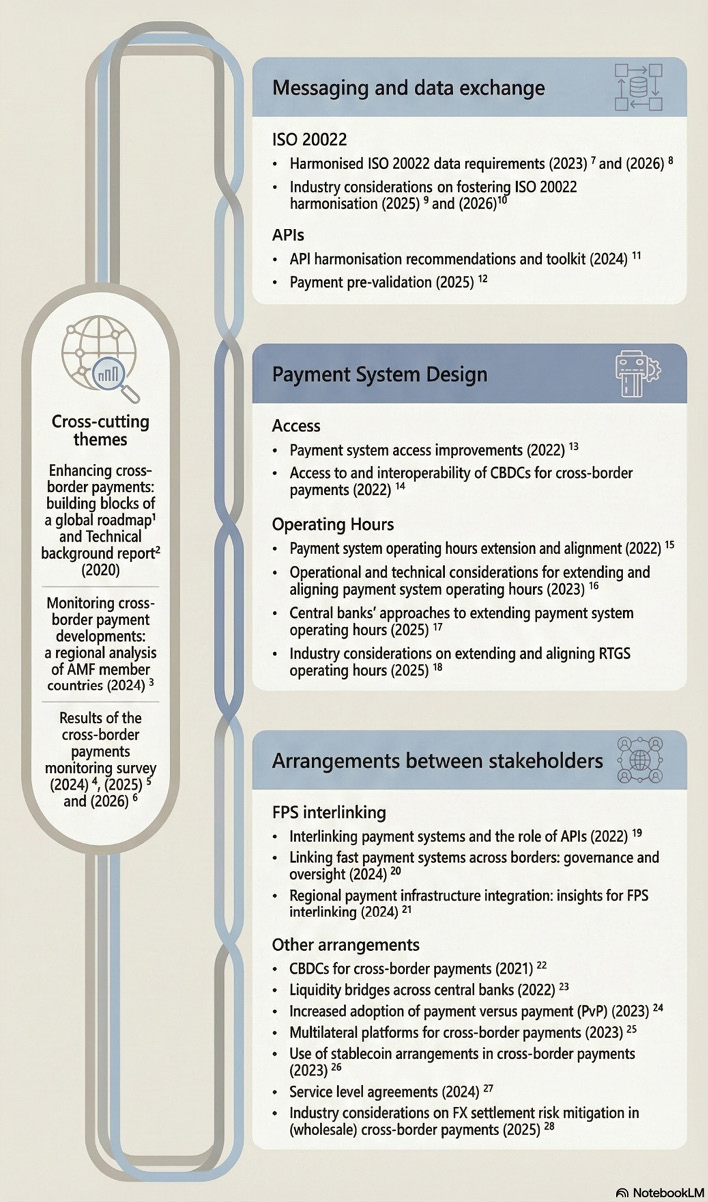

In sei anni sono stati compiuti importanti progressi nell'identificare le frizioni strutturali e nel definire le risposte da parte delle autorità15. Il Comitato per i pagamenti e le infrastrutture di mercato (Committee on Payments and Market Infrastructures, CPMI) ha svolto un ruolo di primo piano al fine di armonizzare gli standard di messaggistica e rafforzare l'architettura del sistema dei pagamenti transfrontalieri e degli assetti che la sostengono (cfr. Appendice).

Il CPMI ha elaborato un quadro di riferimento per consentire ai gestori dei sistemi di pagamento di ampliare gli orari di operatività16, estendere l'accesso a nuovi partecipanti - inclusi i prestatori non bancari di servizi di pagamento17 - armonizzare le interfacce di programmazione delle applicazioni (application programming interfaces, API)18 e rafforzare la governance e la sorveglianza degli accordi di interconnessione19. Un risultato importante è stato lo sviluppo di requisiti armonizzati per la messaggistica20 secondo lo standard ISO 2002221.

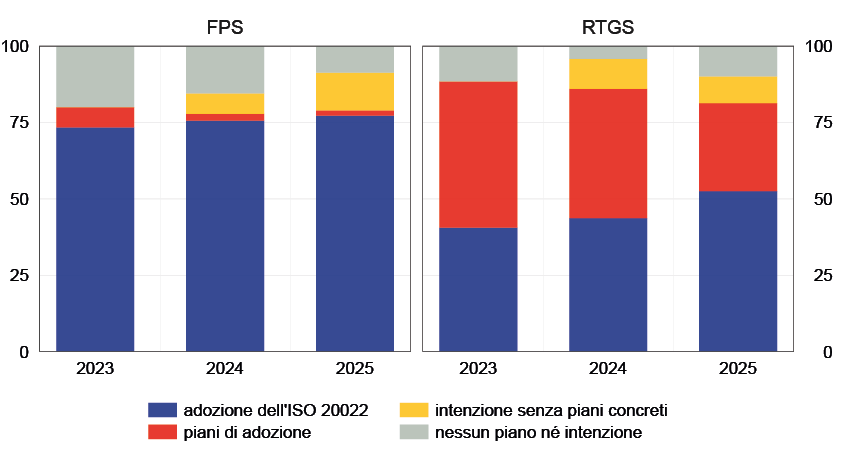

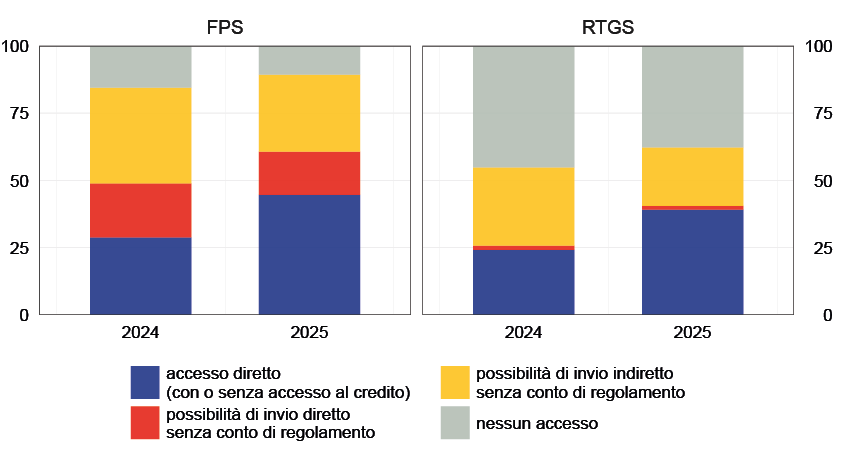

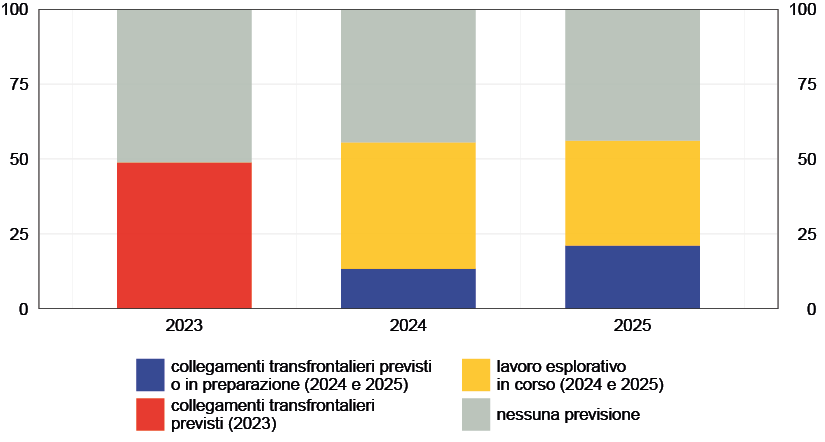

Queste iniziative stanno già producendo segnali tangibili di cambiamento nei sistemi di pagamento a livello globale. Secondo l'ultima indagine disponibile22, circa l'80 per cento dei sistemi di pagamento è già migrato allo standard di messaggistica ISO 20022 per i pagamenti domestici, o prevede di farlo (fig. 3). È inoltre aumentata la quota dei sistemi di pagamento istantaneo (fast payment system, FPS)23 e di regolamento lordo in tempo reale (real-time gross settlement, RTGS)24 che forniscono accesso diretto ai prestatori non bancari di servizi di pagamento: tali sistemi rappresentano, rispettivamente, il 45 e il 39 per cento del totale (fig. 4). Nel 2025 è anche raddoppiato il numero di FPS che prevedono di avviare nuovi collegamenti transfrontalieri (fig. 5).

Figura 3

Adozione dello standard ISO 20022

(valori percentuali)

Fonte: T. Lammer, F. Leppanen e F. Semorile, Enhancing cross-border payments step by step: insights from the 2025 monitoring survey, CPMI Brief, di prossima pubblicazione.

(1) In percentuale di 45 FPS per il 2023 e il 2024 e di 57 FPS per il 2025, nonché di 69 RTGS per il 2023, 71 RTGS per il 2024 e 80 RTGS per il 2025. La voce "Intenzione senza piani concreti" non era inclusa come categoria distinta nell'indagine del 2023.

Figura 4

Accesso ai sistemi di pagamento da parte dei prestatori di servizi di pagamento non bancari

(valori percentuali)

Fonte: T. Lammer, F. Leppanen e F. Semorile, di prossima pubblicazione, op. cit.

(1) In percentuale di 45 FPS per il 2024 e 56 FPS per il 2025, nonché di 62 RTGS per il 2024 e 69 RTGS per il 2025.

Figura 5

FPS che prevedono di istituire collegamenti transfrontalieri

(valori percentuali)

Fonte: T. Lammer, F. Leppanen e F. Semorile, di prossima pubblicazione, op. cit.

(1) In percentuale di 45 FPS per il 2023 e il 2024 e di 57 FPS per il 2025. Le indagini del 2024 e 2025 includevano categorie relative alle voci "collegamenti transfrontalieri previsti/in preparazione", "lavoro esplorativo in corso" e "nessuna previsione", mentre l'indagine del 2023 includeva solo categorie relative alle voci "previsti" e "nessuna previsione".

Nonostante questi progressi infrastrutturali, nessuno dei quattro obiettivi del G20 (velocità, costo, trasparenza e accessibilità) è stato ancora raggiunto nel segmento delle rimesse25. Il costo medio globale, ad esempio, resta vicino al 6,4 per cento, più del doppio dell'obiettivo del 3 per cento fissato per la fine del 203026.

Gli ostacoli principali sono riconducibili sia a fattori strutturali sia a specificità nazionali. I primi riflettono le complessità determinate dai fusi orari e dalla gestione di transazioni multivalutarie, nonché la difficoltà di operare entro regole, standard e infrastrutture internazionali altamente frammentate. Le seconde derivano da scelte regolamentari che esulano dalla sfera di competenza diretta delle banche centrali o di organismi internazionali come il G20.

Anche il contesto mondiale in cui la Roadmap è stata concepita è profondamente diverso da quello in cui deve essere attuata.

4. Le complessità geopolitiche

Le infrastrutture di pagamento transfrontaliere non sono neutrali. Esse fanno parte del sistema monetario e finanziario internazionale e riflettono la distribuzione del peso economico tra le diverse aree del mondo. Il ruolo centrale del dollaro - e, in misura minore, dell'euro - implica che la maggior parte delle attività internazionali di pagamento, compensazione e regolamento sia concentrata in un numero limitato di paesi. Questa centralità, che nel tempo ha garantito efficienza, liquidità e stabilità, comporta anche implicazioni strategiche.

Ciò è divenuto evidente dopo l'invasione russa dell'Ucraina, quando un'ampia coalizione di paesi ha reagito introducendo sanzioni finanziarie coordinate. L' accesso a SWIFT è stato sospeso per determinate istituzioni finanziarie; alcune riserve ufficiali della banca centrale russa detenute presso i paesi che hanno emanato le sanzioni sono state immobilizzate27.

Tali misure riflettono la risposta collettiva di Stati sovrani a un conflitto armato ampiamente ritenuto una violazione del diritto internazionale. Esse mostrano che le infrastrutture di pagamento non sono meri dispositivi tecnici, e possono divenire leve di azione economica pienamente integrate nel contesto geopolitico.

Al tempo stesso, alcuni paesi e raggruppamenti regionali hanno intensificato gli sforzi per rafforzare la sovranità monetaria e ridurre le dipendenze esterne. Stanno emergendo nuovi accordi di pagamento, sistemi di messaggistica alternativi e iniziative regionali di regolamento, motivati talora da esigenze di resilienza, talora da obiettivi di autonomia strategica28.

Questi sviluppi alimentano il rischio di una crescente frammentazione. Il proliferare di sistemi paralleli, scarsamente connessi o segmentati su base politica, potrebbe ridurre l'interoperabilità, aumentare i costi ed erodere i guadagni di efficienza che la Roadmap del G20 intende conseguire, a beneficio soprattutto dei paesi a basso reddito.

Ne derivano interrogativi cruciali circa la capacità della Roadmap di mantenere il sostegno politico e la rilevanza globale necessari al suo successo.

5. Tracciare il percorso futuro

La risposta all'inefficienza dei pagamenti transfrontalieri non è arroccarsi dietro sistemi paralleli, ma riaffermare lo scopo della Roadmap nel contesto attuale. La frammentazione non offre né resilienza né sovranità: comporta costi più elevati, minore liquidità e nuove divisioni, il cui onere ricade soprattutto sulle economie meno attrezzate per sostenerlo.

Non si tratta di preoccupazioni astratte. La volontà politica necessaria a mantenere il sistema dei pagamenti aperto e connesso a livello globale non può essere data per scontata. Proprio perché la posta in gioco è alta, l'azione collettiva resta indispensabile.

Avanzare in questa direzione richiede però interventi ambiziosi anche in ambito nazionale. Le inefficienze tendono a concentrarsi nel primo e nell'ultimo miglio dei pagamenti internazionali, dove si applicano normative e prassi nazionali che, nella maggior parte dei casi, esulano dalla sfera di competenza delle banche centrali e delle istituzioni internazionali. Il progresso richiede quindi interventi risoluti a livello nazionale, da parte sia delle autorità pubbliche sia degli operatori privati.

È in quest'ottica che il CPMI e il Consiglio per la stabilità finanziaria (Financial Stability Board, FSB) incoraggiano i singoli paesi a fare il primo passo e sviluppare Misure di Azione Partecipata da una Pluralità di Attori, una "MAPPA" a livello nazionale per i pagamenti transfrontalieri. Ogni MAPPA deve riflettere il punto di partenza e le priorità del paese interessato; deve definire, al tempo stesso, una strategia coerente con il lavoro già svolto a livello internazionale al fine di rendere i pagamenti transfrontalieri più rapidi, economici, trasparenti e inclusivi.

Tre coordinate fondamentali possono orientare ciascun paese nello sviluppo della propria MAPPA.

Prima coordinata: le infrastrutture di pagamento domestiche

In primo luogo, occorre rafforzare le infrastrutture di pagamento nazionali29. L'estensione degli orari di operatività e l'ampliamento della finestra globale di regolamento30 sono interventi concreti in grado di migliorare sensibilmente la velocità complessiva dei pagamenti transfrontalieri. L'adozione dello standard ISO 20022, la "lingua franca" dei pagamenti, fornirà una base informativa comune, necessaria a favorire l'elaborazione automatica delle transazioni (il cosiddetto straight-through processing) e una maggiore informatizzazione, anche nelle verifiche antiriciclaggio e di contrasto al finanziamento del terrorismo31. Ciò consentirà di contenere i costi operativi.

Rafforzare le infrastrutture di pagamento domestiche significa anche costruire i sistemi di domani, sfruttando appieno le nuove tecnologie. Benché la trasformazione digitale possa modificare l'architettura monetaria, le sue fondamenta restano immutate. La tecnologia può rendere più funzionale l'uso della moneta, ma non può sostituire la credibilità di una banca centrale indipendente e l'autorità dello Stato - gli elementi essenziali su cui poggia la fiducia riposta nella moneta stessa32. La moneta di banca centrale deve rimanere lo strumento ultimo di regolamento e operare in continuità con le soluzioni di pagamento private, così da assicurare un'innovazione efficiente e sicura33.

Seconda coordinata: l'assetto normativo

In secondo luogo, occorre migliorare l'assetto normativo, con particolare attenzione alla concorrenza, alla trasparenza e alla sicurezza.

Le norme devono stimolare la concorrenza creando parità di condizioni tra le banche e gli operatori non bancari che forniscono servizi di pagamenti transfrontalieri34. La trasparenza è altrettanto importante: gli utenti devono poter confrontare con immediatezza commissioni, tassi di cambio, mark-up e tempi di esecuzione. Anche l'attuazione armonizzata della "travel rule" del Gruppo di azione finanziaria internazionale (GAFI)35 rafforzerà la sicurezza, limitando errori e frodi e agevolando al tempo stesso l'individuazione dei reati finanziari.

Infine, le regole sui dati - relative alla loro raccolta, archiviazione e gestione - dovrebbero consentirne lo scambio a livello transfrontaliero, garantendo i più elevati standard di riservatezza e sicurezza36. A tal fine è necessario il coinvolgimento sistematico delle autorità per la protezione dei dati, la cui competenza è essenziale per conciliare l'efficienza dei pagamenti e il rispetto delle norme contro i reati finanziari con i principi di tutela dei dati personali.

Terza coordinata: la portata globale

Il terzo punto è salvaguardare l'apertura, l'interoperabilità e la portata globale dei sistemi di pagamento. In una fase di rivalità strategica, la possibilità di effettuare pagamenti rapidi e a basso costo assume rilevanza solo se le infrastrutture sottostanti rimangono accessibili, resilienti e affidabili.

I modelli di interconnessione oggi emergenti sono due: bilaterale e multilaterale. Un'architettura realmente multipolare ha bisogno di entrambi.

I poli regionali multilaterali, caratterizzati da un'elevata integrazione economica e da un forte allineamento strategico, sfruttano effetti di rete ed economie di scala. I collegamenti bilaterali offrono invece semplicità, flessibilità e una governance più agile, necessarie a collegare tra loro i principali corridoi e i poli regionali.

Questa struttura a strati consente alle diverse giurisdizioni di ricalibrare gli accordi al mutare di priorità e alleanze, preservando al tempo stesso l'autonomia dei sistemi nazionali e rafforzando la capacità di tenuta.

L'Europa si sta già muovendo in questa direzione: TIPS, il sistema di pagamento istantaneo dell'Eurosistema, è oggi la piattaforma regionale per i pagamenti transfrontalieri ed è in procinto di essere connesso bilateralmente con altri paesi37.

Completare la MAPPA: collaborazione e sviluppo delle capacità

Queste tre coordinate devono essere integrate da due riferimenti trasversali, indispensabili per mantenere la rotta.

In primo luogo, è necessario rafforzare la collaborazione tra settore pubblico e privato38. Spetta alle autorità fare chiarezza sul piano normativo e alle banche centrali definire standard comuni; ma senza il coinvolgimento e l'impegno costante degli operatori privati sull'automazione, sull'interoperabilità e sulla trasparenza, le riforme rimarranno inevitabilmente incomplete.

In secondo luogo, la capacità di agire di ciascun paese va rafforzata attraverso l'assistenza tecnica. Gli organismi internazionali possono assistere le economie emergenti e in via di sviluppo nell'aggiornamento dei sistemi, nell'adozione degli standard internazionali e nella connessione alle infrastrutture regionali. Le economie dotate di infrastrutture più avanzate hanno la responsabilità di dare l'esempio, rafforzando i propri sistemi, collegandoli a livello transfrontaliero e promuovendo l'innovazione e assetti di governance solidi e aperti. La cooperazione tecnica può inoltre trasformarsi in una più ampia integrazione a livello regionale39. È infine importante che i diversi paesi mettano a fattor comune le rispettive esperienze, anche al di fuori del perimetro del G2040.

Conclusioni

La Roadmap del G20 ha indicato la direzione da seguire per migliorare il funzionamento dei pagamenti internazionali. Spetta ora ai singoli paesi tracciare la rotta da seguire per tradurre l'agenda globale in iniziative nazionali.

Per le economie più lontane dagli obiettivi prefissati, le Misure di Azione offrono un percorso concreto per rafforzare le infrastrutture nazionali, rimuovere i colli di bottiglia ed evitare che i progressi restino confinati a poche giurisdizioni. Per le economie più avanzate, esse rappresentano un'opportunità e, al tempo stesso, una responsabilità: assumere un ruolo di guida a beneficio delle economie più vulnerabili e del sistema globale nel suo complesso.

L'efficienza, tuttavia, non basta. Pagamenti più rapidi, trasparenti, accessibili e a basso costo hanno valore solo se le infrastrutture sottostanti restano aperte, interconnesse, resilienti e affidabili. In un'epoca di crescente rivalità strategica, preservare un sistema globale che privilegi la connessione rispetto alla divisione non è soltanto auspicabile: è indispensabile.

Interconnettersi per rafforzare la stabilità: questo è il principio guida e la via da seguire per il futuro.

Appendice

Panoramica del contributo del CPMI alla Roadmap del G20 per il rafforzamento dei pagamenti transfrontalieri

Fonte: CPMI.

(1) CPMI, Enhancing cross-border payments: building blocks of a global roadmap. Stage 2 report to the G20, luglio 2020. -

(2) CPMI, Enhancing cross-border payments: building blocks of a global roadmap. Stage 2 report to the G20 - technical background report, luglio 2020. - (3) H. Attia, M. Glowka, A. Illes e T. Lammer, 'Monitoring cross-border payment developments: a regional analysis of AMF member countries', CPMI Brief, 2, 2024. - (4) E. Fitzgerald, A. Illes e T. Lammer, 'Steady as we go: results of the 2023 CPMI cross-border payments monitoring survey', CPMI Brief, 5, 2024. - (5) E. Fitzgerald, A. Illes, T. Lammer, F. Leppanen e F. Semorile, 'Moving on up: results of the 2024 cross-border payments monitoring survey', CPMI Brief, 10, 2025. - (6) T. Lammer, F. Leppanen e F. Semorile, 'Enhancing cross-border payments step by step: insights from the 2025 monitoring survey', CPMI Brief, di prossima pubblicazione. - (7) CPMI, Harmonised ISO 20022 data requirements for enhancing cross-border payments. Report to the G20, ottobre 2023. - (8) CPMI, Harmonised ISO 20022 data requirements for enhancing cross-border payments. Updated report, febbraio 2026. - (9) Cross-border payments interoperability and extension taskforce, Fostering ISO 20022 harmonisation. Consolidated report, gennaio 2025. - (10) Cross-border payments interoperability and extension taskforce, Fostering ISO 20022 harmonisation. Follow-up report, febbraio 2026. - (11) CPMI, Promoting the harmonisation of application programming interfaces to enhance cross-border payments: recommendations and toolkit. Report to the G20, ottobre 2024. - (12) D. Chamberlain, A. Ismail, M. Kroon, T. Lammer e P. Makgetsi, 'Safety and efficiency through payment pre-validation: spotting issues before money moves' , CPMI Brief, 9, 2025. - (13) CPMI, Improving access to payment systems for cross-border payments: best practices for self-assessments, maggio 2022. - (14) CPMI, BIS Innovation Hub, FMI e Banca Mondiale, Options for access to and interoperability of CBDCs for cross-border payments. Report to the G20, luglio 2022. - (15) CPMI, Extending and aligning payment system operating hours for cross-border payments. Final report, maggio 2022. - (16) CPMI, Operational and technical considerations for extending and aligning payment system operating hours for cross-border payments: An analytical framework. Technical report, febbraio 2023. - (17) J. Choolhun, C. Conesa, E. Fitzgerald, M.J. García Ravassa e T. Lammer, 'Changing the clock: practical approaches to extend payment system operating hours', CPMI Brief, 6, 2025. - (18) Cross-border payments interoperability and extension taskforce, Extending and aligning RTGS operating hours, marzo 2025. - (19) CPMI, Interlinking payment systems and the role of application programming interfaces: a framework for cross-border payments. Report to the G20, luglio 2022. - (20) CPMI, Linking fast payment systems across borders: governance and oversight. Final report to the G20, ottobre 2024. - (21) A. Di Iorio, E. Fitzgerald, T. Lammer e T. Rice, 'Regional payment infrastructure integration: insights for interlinking fast payment systems', CPMI Brief, 4, 2024. - (22) CPMI, BIS Innovation Hub, FMI e Banca Mondiale, Central bank digital currencies for cross-border payments. Report to the G20, luglio 2021. - (23) CPMI, Liquidity bridges across central banks for cross-border payments. Analysis and framework, settembre 2022. - (24) CPMI, Facilitating increased adoption of payment versus payment (PvP). Final report, marzo 2023. - (25) CPMI, BIS Innovation Hub, FMI e Banca Mondiale, Exploring multilateral platforms for cross-border payments, gennaio 2023. - (26) CPMI, Considerations for the use of stablecoin arrangements in cross-border payments. CPMI Report, ottobre 2023. - (27) CPMI, Service level agreements for cross-border payment arrangements: recommendations and key features. CPMI Report, aprile 2024. - (28) Cross-border payments interoperability and extension taskforce, FX settlement risk mitigation in (wholesale) cross-border payments, marzo 2025.

Note

- * Desidero ringraziare Alberto Di Iorio, Thomas Lammer e Antonio Perrella per i loro preziosi spunti e contributi; Valentina Memoli per l'assistenza editoriale.

- 1 Valore delle rimesse, in termini nominali.

- 2 Ad esempio, secondo uno studio recente, in alcune giurisdizioni africane tra il 17 e il 25 per cento dei migranti trasferisce rimesse avvalendosi di canali non ufficiali (cfr. O. Alper, M. Camino, A. Garcia Vargas e B. Savonitto, Remittance behaviors among migrant communities: evidence from Ethiopian and Nigerian senders, settembre 2025.

- 3 Nel 2023 il valore complessivo degli investimenti diretti esteri e degli aiuti pubblici allo sviluppo destinati ai paesi a basso e medio reddito è stato di circa 650 miliardi di dollari (cfr. Banca Mondiale, World Development Indicator Database). I dati relativi agli aiuti pubblici allo sviluppo per il 2024 non sono ancora disponibili.

- 4 Queste stime si basano sul rapporto della Banca Mondiale riguardante i costi delle rimesse a livello internazionale nel terzo trimestre del 2025, che rileva le commissioni medie applicate al trasferimento di 500 e 200 dollari, rispettivamente del 4,1 e 6,4 per cento.

- 5 Ad esempio, il valore totale delle criptoattività ricevute dall'Africa subsahariana, dall'America latina e dall'Europa orientale è aumentato di circa il 40 per cento tra il 2023 e il 2024, verosimilmente per effetto delle rimesse in stablecoins (cfr. FMI, Crypto-assets monitor, 23 maggio 2025).

- 6 Le evidenze sull'onerosità dei pagamenti transfrontalieri mediante stablecoins sono contrastanti. Il Geography of Crypto Report del 2024 pubblicato da Chainalysis indica che, nell'Africa subsahariana, alcuni trasferimenti tramite stablecoins possono essere significativamente meno costosi rispetto a quelli effettuati attraverso i tradizionali canali di rimessa. Anche alcune fonti del settore segnalano commissioni molto contenute per le transazioni in stablecoins (cfr. sul sito internet del Coinbase Institute: Crypto and Remittances). Secondo altre analisi, tuttavia, questi vantaggi non sarebbero coerenti tra i vari corridoi: FXC Intelligence, ad esempio, mostra che le stablecoins presentano maggiori benefici rispetto ai trasferimenti tradizionali solo in casi specifici (L. Ingham, C. Tyndall, A. Lawal e D. Webber, The state of stablecoins in cross-border payments: the 2025 industry primer, FXC Intelligence, 17 luglio 2025). Inoltre, studi empirici recenti indicano che le transazioni in stablecoins, anche al netto delle spese di conversione della moneta in criptoattività (on-ramp), possono superare gli obiettivi di costo stabiliti dal G20 e, in alcuni casi, risultare di gran lunga più onerose (L. Nestor, Stablecoin performance in cross-border payments: evidence from a digital dollar wallet, settembre 2025).

- 7 A. Di Iorio, E. Di Stefano, M. Mascioli e G. Trebeschi, Are stablecoins efficient for remittances? Evidence from a mystery shopping exercise by the Bank of Italy, Banca d'Italia, mimeo, 2026.

- 8 P. Angelini, Criptoattività, stablecoin e antiriciclaggio, intervento introduttivo al 5° Workshop UIF-Bocconi Metodi quantitativi e contrasto alla criminalità economica, Roma, 28 novembre 2025.

- 9 In particolare, il regolamento MiCA in Europa e il GENIUS Act negli Stati Uniti.

- 10 Tra il 2011 e il 2022 il numero di banche corrispondenti attive è diminuito del 30 per cento a livello mondiale e in alcune regioni la riduzione ha raggiunto il 50 per cento (cfr. CPMI quantitative review of correspondent banking data).

- 11 Le riforme nell'ambito della vigilanza prudenziale e in materia di antiriciclaggio e lotta al finanziamento del terrorismo (AML/CFT) introdotte a seguito della crisi hanno rafforzato l'integrità finanziaria ma, unitamente ai bassi margini di profitto, hanno spinto le banche a ridurre la loro partecipazione ai corridoi meno redditizi; cfr. FSB, Report to the G20 on actions taken to assess and address the decline in correspondent banking, 6 novembre 2015; T. Rice, G. von Peter e C. Boar, On the global retreat of correspondent banks, BIS Quarterly Review, marzo 2020.

- 12 In un accordo tra banche corrispondenti, un istituto finanziario (corrispondente) detiene depositi di proprietà di una banca estera (banca rispondente) fornendole servizi di pagamento e di altro tipo; cfr. CPMI, Correspondent banking, luglio 2016. Se la banca non dispone di un conto presso una banca corrispondente nel paese di destinazione, l'operazione deve essere effettuata tramite una parte terza (generalmente una grande banca internazionale che intrattiene rapporti con entrambe le parti). Questo tipo di meccanismo fa aumentare le complessità e i costi: conversioni multivalutarie, orari di operatività disallineati tra i diversi fusi orari, ripetuti controlli di conoscenza (know your customer, KYC) e vincoli burocratici di altra natura rallentano il processo e lo rendono più oneroso.

- 13 Per interoperabilità si intende la capacità degli utenti finali di scambiare fondi agevolmente in sistemi di pagamento diversi (cfr. C. Boar, S. Claessens, A. Kosse, R. Leckow e T. Rice, Interoperability between payment systems across borders, BIS Bulletin, 49, 2021). I livelli dell'interoperabilità sono tre: a livello tecnico i sistemi condividono standard e formati comuni che consentono il collegamento fisico fra di loro; a livello semantico, "parlano" la stessa lingua, di conseguenza i dati vengono interpretati in maniera univoca da tutti i sistemi; a livello organizzativo, le regole di partecipazione sono concordate (requisiti e condizioni di partecipazione e modalità di gestione dei malfunzionamenti).

- 14 Tale programma mira a rendere i pagamenti transfrontalieri più rapidi, economici, trasparenti e inclusivi. In particolare, si propone di raggiungere obiettivi quantitativi per ciascuno di questi quattro obiettivi e per tre diversi segmenti di mercato: all'ingrosso, al dettaglio e quello delle rimesse. Per il segmento all'ingrosso, tuttavia, si è deliberatamente scelto di non stabilire un obiettivo quantitativo di costo.

- 15 A febbraio del 2023 il lavoro è stato rimodulato lungo tre principali filoni prioritari: (a) interoperabilità ed estensione dell'operatività dei sistemi di pagamento; (b) quadri normativi, regolamentari e di vigilanza, (c) scambio di dati e standard di messaggistica.

- 16 CPMI, Extending and aligning payment system operating hours for cross-border payments. Final report, maggio 2022.

- 17 CPMI, Improving access to payment systems for cross-border payments: best practices for self-assessments, maggio 2022.

- 18 Le API sono un insieme di regole e specifiche tecniche che consentono ai programmi software di comunicare tra loro, formando un'interfaccia tra programmi diversi per facilitarne l'interazione; cfr. CPMI, Promoting the harmonisation of application programming interfaces to enhance cross-border payments: recommendations and toolkit. Report to the G20, ottobre 2024.

- 19 CPMI, Linking fast payment systems across borders: governance and oversight. Final report to the G20, ottobre 2024.

- 20 CPMI, Harmonised ISO 20022 data requirements for enhancing cross-border payments. Updated report, febbraio 2026.

- 21 ISO 20022 è uno standard mondiale di messaggistica per le comunicazioni finanziarie, introdotto nel 2004 dall'Organizzazione internazionale per la normalizzazione (International Organization for Standardization, ISO), che uniforma dati, regole e processi per migliorare l'interoperabilità tra istituzioni finanziarie, infrastrutture di mercato e utenti finali in diversi settori di attività quali pagamenti, titoli e tesoreria. Lo standard ISO 20022, riconosciuto nella Roadmap del G20 per il potenziamento dei pagamenti transfrontalieri come soluzione idonea ad armonizzare sistemi di messaggistica frammentati, migliora l'efficienza dell'elaborazione, riduce i costi, accelera le transazioni e rafforza la conformità, la prevenzione delle frodi e la gestione dei rischi nelle infrastrutture finanziarie.

- 22 T. Lammer, F. Leppanen e F. Semorile, Enhancing cross-border payments step by step: insights from the 2025 monitoring survey, CPMI Brief, di prossima pubblicazione.

- 23 Un FPS è un sistema di pagamento al dettaglio che compensa e/o regola i pagamenti degli utenti finali (o al dettaglio) in cui la trasmissione del messaggio di pagamento e la disponibilità di fondi finali al beneficiario avvengono in tempo reale o quasi, e quanto più vicino possibile a un'operatività continua (24 ore al giorno, 7 giorni a settimana).

- 24 Per sistema RTGS si intende un sistema di pagamento all'ingrosso che consente il regolamento lordo in tempo reale di pagamenti prevalentemente interbancari (o all'ingrosso). Nei sistemi RTGS il regolamento dei pagamenti avviene per ogni singola transazione, senza compensazione di debiti con crediti.

- 25 FSB, G20 Roadmap for enhancing cross-border payments. Consolidated progress report for 2025, 9 ottobre 2025.

- 26 Banca Mondiale, Remittance Prices Worldwide Quarterly, 54, settembre 2025.

- 27 Analogamente, nel 2012 diverse banche iraniane sono state scollegate a seguito dell'irrogazione di sanzioni coordinate da parte dell'Unione europea e degli Stati Uniti, adottate in risposta all'espansione del programma nucleare iraniano, in contravvenzione agli accordi internazionali.

- 28 Nel 2014 la Russia ha introdotto un sistema proprietario di messaggistica (SPFS) e, nel 2015, uno schema di carte (Mir) per la gestione dei pagamenti domestici in assenza di accesso, rispettivamente, a SWIFT e ai circuiti di carte internazionali. Nel 2015 la Cina ha avviato il Cross-Border Interbank Payment System (CIPS) per promuovere l'internazionalizzazione del renminbi, utilizzando sia gli standard SWIFT, sia un sistema proprietario di messaggistica parallelo. Altri esempi di sistemi proprietari di messaggistica sono lo Structured Financial Messaging System dell'India e il SEPAM dell'Iran. Più di recente, anche i paesi BRICS hanno annunciato nuovi progetti multilaterali, quali la BRICS Cross-Border Payments Initiative e il BRICS Pay basato su tecnologia a registri distribuiti (distributed ledger technologies, DLT), volti a migliorare l'interoperabilità tra sistemi di pagamento nazionali; cfr. C. Di Luigi e A. Perrella, The architecture of cross-border finance, Banca d'Italia, Mercati, infrastrutture, sistemi di pagamento, di prossima pubblicazion.

- 29 Secondo evidenze empiriche recenti, gli FPS a livello nazionale possono agevolare anche le rimesse, riducendo i costi per gli utenti finali fino a un punto percentuale; cfr. M. Brandi, A. Di Iorio e A. Nobili, Send me money ASAP: fast payment systems and the cost of remittances, Banca d'Italia, Mercati, infrastrutture, sistemi di pagamento, di prossima pubblicazione.

- 30 La finestra di regolamento globale è la fascia oraria in cui è contemporaneamente attivo il più elevato numero di sistemi RTGS. Oggi tale fascia coincide con il periodo compreso tra le 06:00 e le 11:00, ora del meridiano di Greenwich (GMT), nei giorni feriali.

- 31 Una quota di pagamenti compresa tra l'1 e il 3 per cento genera richieste che generalmente necessitano di un numero di interazioni manuali tra 5 e 10, fortemente basate su dati in formato libero. L'adozione globale e armonizzata dello standard ISO 20022 limita significativamente l'intervento manuale e velocizza le ricerche, riducendo i tempi di risoluzione fino all'80 per cento (cfr. E. Fitzgerald, A. Illes, T. Lammer, F. Leppanen e F. Semorile, Moving on up: results of the 2024 cross-border payments monitoring survey, CPMI Brief, 10, 2025).

- 32 In un sistema monetario a due livelli, la moneta di banca centrale funge da strumento di regolamento comune che elimina il rischio di credito tra le istituzioni private e, più ampiamente, àncora la fiducia nel sistema finanziario. La trasformazione digitale non altera questa logica, bensì la rafforza. Ciò che cambia è la struttura tecnologica di questa architettura: le valute digitali all'ingrosso e al dettaglio emesse dalle banche centrali, i depositi bancari tokenizzati e la modernizzazione delle infrastrutture di regolamento consentiranno l'evoluzione di tale architettura, preservandone al contempo i principi fondamentali. Man mano che i sistemi di pagamento diventano più sofisticati e interconnessi, il ruolo di stabilizzazione svolto dalla moneta di banca centrale acquista importanza, anziché perderla. Per una trattazione più approfondita, cfr. F. Panetta, The struggle to reshape the international monetary system: slow- and fast-moving processes, intervento alla Whitaker Lecture, Banca centrale d'Irlanda, Dublino, 9 dicembre 2025.

- 33 L'Eurosistema e la Banca d'Italia si stanno già muovendo in questa direzione, con iniziative come l'euro digitale e i progetti Pontes e Appia. L'euro digitale punta a preservare il ruolo della moneta pubblica nei pagamenti al dettaglio. In quanto equivalente elettronico del contante, integrerebbe l'uso di banconote e monete nei pagamenti al dettaglio. Il progetto Pontes, che opera su un orizzonte di breve-medio periodo e la cui fase pilota è programmata entro il 2026, mira a collegare le piattaforme basate su DLT a T2, l'infrastruttura di pagamento all'ingrosso attualmente utilizzata nell'area dell'euro, ampliando l'uso della moneta di banca centrale nelle transazioni interbancarie basate su DLT. Il progetto Appia ha una prospettiva più ampia e di più lungo periodo, e prevede la creazione di un ecosistema interamente basato su tecnologie a registro distribuito per il regolamento delle transazioni all'ingrosso in moneta di banca centrale, compresi i pagamenti transfrontalieri.

- 34 FSB, Recommendations for regulating and supervising bank and non-bank payment service providers offering cross-border payment services. Final report, 12 dicembre 2024.

- 35 La versione aggiornata della raccomandazione 16 del GAFI sulla trasparenza dei pagamenti specifica le informazioni necessarie nei messaggi di pagamento per migliorare trasparenza e tracciabilità.

- 36 FSB, Recommendations to promote alignment and interoperability across data frameworks related to cross-border payments. Final report, 12 dicembre 2024.

- 37 TIPS effettua già il regolamento dei pagamenti istantanei in euro, corone svedesi e corone danesi e, a partire dal 2028, dovrebbe integrare anche i pagamenti in corone norvegesi. Il 29 settembre 2025 il Consiglio direttivo della Banca centrale europea ha approvato l'avvio di una fase di studio per valutare un possibile collegamento bilaterale tra TIPS e il sistema Swiss Interbank Clearing Instant Payments (SIC IP). Nella stessa ottica, il 20 novembre 2025 si è deciso di dare inizio alla fase realizzativa dell'interconnessione con Unified Payments Interface (UPI), un sistema di pagamenti istantanei sviluppato dalla National Payments Corporation of India e regolamentato dalla Reserve Bank of India.

- 38 In Europa, alcuni esempi efficaci di coinvolgimento delle parti interessate nel settore dei pagamenti includono organismi di cooperazione come il Comitato per i pagamenti al dettaglio in euro (Euro Retail Payments Board, ERPB), il Gruppo consultivo per le infrastrutture di mercato per i pagamenti (Advisory Group on Market Infrastructures for Payments, AMI-Pay) e i comitati per i pagamenti nazionali, come il Comitato Pagamenti Italia, nell'ambito dei quali, sotto l'egida delle banche centrali, le autorità pubbliche e gli operatori di mercato collaborano per la risoluzione di questioni rilevanti per l'evoluzione dell'ecosistema dei pagamenti. A livello globale, l'FSB riunisce alte cariche delle autorità competenti e operatori leader del settore nel Payments Summit, ed esperti legali del settore privato nella Legal, Regulatory and Supervisory Task Force. Il CPMI offre una piattaforma per due gruppi di lavoro di settore: la task force Cross-border Payments Interoperability and Extension (PIE), che fornisce consulenza specialistica sulle convenzioni di mercato e sulle prassi di settore, e l'Harmonization Panel di esperti sullo standard ISO 20022, che promuove e sostiene iniziative in tema di conformità ai requisiti di armonizzazione all'interno del settore, manutenendoli e, ove opportuno, proponendo aggiornamenti.

- 39 Un esempio concreto è il lavoro svolto dalla Banca d'Italia con i paesi dei Balcani occidentali per modernizzare le infrastrutture di pagamento nazionali e porre le basi per pagamenti transfrontalieri più efficienti. In qualità di gestore della piattaforma TIPS, la Banca d'Italia collabora con le banche centrali di Albania, Bosnia-Erzegovina, Kosovo, Montenegro e Macedonia del Nord per la creazione di un sistema gemello di TIPS. Tale piattaforma consentirà pagamenti istantanei a livello nazionale sia in valuta locale (ove applicabile) sia in euro (moneta di banca commerciale), oltre a funzionalità transfrontaliere e multivalutarie. Il sistema gemello di TIPS, inoltre, potrà facilmente essere collegato bilateralmente a quest'ultimo, a dimostrazione di come la cooperazione tecnica possa trasformarsi in una più ampia collaborazione a livello regionale, facendo emergere priorità condivise e opportunità di integrazione.

- 40 Ad esempio, la Community of Practice on Payment Systems del CPMI rappresenta una sede di confronto tra banche centrali sullo sviluppo o il potenziamento dei rispettivi sistemi di pagamento, con l'obiettivo di arricchirli di una dimensione internazionale e discutere delle evoluzioni più innovative. La comunità è composta da rappresentanti di oltre 60 giurisdizioni, organizzazioni regionali e internazionali. Istituita nel 2023, mira ad accrescere il coinvolgimento nel programma per i pagamenti transfrontalieri, in particolar modo delle banche centrali non appartenenti al G20, nonché a sostenere l'attuazione delle relative iniziative di rafforzamento dei sistemi di pagamento.

Instagram

Instagram