U.S. and European Banks: Evidence on Transatlantic Operations and a Comparison of the Regulatory Frameworks

(only in Italian)

1. Premessa

Ringrazio l'AIBE per l'invito, che mi dà l'opportunità di condividere alcune riflessioni sul confronto tra i sistemi bancari degli Stati Uniti e dell'Unione Europea (UE).

Il mercato, il quadro regolamentare e la vigilanza sono in evoluzione, sia a livello europeo sia globale. Il rapidissimo progresso tecnologico, l'aumento dei rischi operativi, cyber e geopolitici in mercati fortemente integrati sono destinati a incidere profondamente sull'organizzazione e sulle performance degli intermediari. In Europa, dopo l'approvazione di DORA e di MiCAR e il recepimento della CRD VI, è in atto uno sforzo di semplificazione della normativa e della supervisione per conciliare le esigenze degli intermediari, da un lato, e la stabilità finanziaria dall'altro. Il Consiglio direttivo della BCE e il Meccanismo di Vigilanza Unico hanno recentemente pubblicato importanti documenti in materia1. Negli Stati Uniti la revisione della regolamentazione e degli approcci di vigilanza che va sotto il nome di "modernizzazione" mira sicuramente a semplificare ma anche, secondo alcuni autorevoli osservatori, a deregolamentare2.

Questi fattori di cambiamento inducono a interrogarsi sul posizionamento relativo dell'industria finanziaria europea e di quella statunitense. In quanto segue richiamerò alcuni tratti salienti della presenza delle banche statunitensi in Europa e di quelle europee negli Stati Uniti, e porrò a confronto alcuni aspetti dei due sistemi regolamentari e di vigilanza.

2. Banche USA ed europee: presenza nei rispettivi mercati e modelli di attività

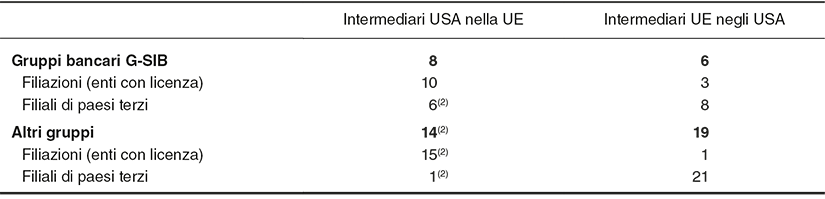

La presenza delle principali banche statunitensi nella UE costituisce da tempo un elemento strutturale del sistema finanziario europeo. Nei paesi che aderiscono al Meccanismo di Vigilanza Unico (MVU) sono insediati 22 gruppi bancari, di cui 8 classificati come G-SIB, principalmente per mezzo di filiazioni (enti di diritto europeo, che dispongono di una licenza autonoma rispetto alla casa madre; tav. 1). Negli Stati Uniti operano 25 gruppi bancari europei, di cui 6 classificati come G-SIB, prevalentemente per mezzo di filiali.

Tavola 1

Banche USA in Europa e Banche europee negli USA

(numero di intermediari a fine 2025)

Fonti: Segnalazione IPU all'EBA per le G-SIB USA nella UE; Federal Reserve (Structure and Share Data for U.S. Banking Offices of Foreign Entities).

Note: (1) La tabella riporta le filiazioni (enti creditizi con licenza europea o statunitense: significant o less significant nella UE e National Bank o State Bank negli USA) e le filiali di paesi terzi (nella UE) e Branches e Agencies (negli USA). Dati relativi ai paesi del Meccanismo di vigilanza unico (MVU). (2) Dati relativi al 2024.

Le banche degli Stati Uniti in Europa hanno dunque privilegiato la forma operativa della filiazione, mentre quelle europee negli Stati Uniti hanno fatto ampio ricorso al modello della filiale, mantenendo una forte integrazione con le case madri. Per le prime tale scelta riflette strategie aziendali e vicende differenziate, quali ad esempio acquisizioni societarie e la Brexit3, ma anche la possibilità, di beneficiare, attraverso il modello della filiazione, del passaporto europeo. Per le banche europee operanti negli Stati Uniti la scelta del modello della filiale può essere dovuta all'attività prevalente; sembra avervi contribuito l'introduzione nel 2016 del regime delle Intermediate Holding Companies (IHC), che richiede alle grandi banche estere di concentrare in una holding le proprie attività statunitensi non svolte tramite filiale4.

In generale, i due mercati risultano molto importanti per i rispettivi sistemi bancari: per le G-SIB statunitensi i mercati dell'Europa, del Medio Oriente e dell'Africa del nord (EMEA), in cui l'Europa ha il peso principale, rappresentano il 14 per cento dei ricavi totali dei rispettivi gruppi; per le G-SIB europee, il mercato degli Stati Uniti genera il 12 per cento dei ricavi5.

Le banche degli Stati Uniti ed europee presidiano oltreoceano segmenti di mercato simili, in particolare quello del Corporate e dell'Investment banking e quello definito come "Global Markets"6. Si rivolgono quindi prevalentemente a grandi imprese, istituzioni finanziarie, investitori professionali e clientela istituzionale. Qualche operatore europeo offre anche servizi al dettaglio negli Stati Uniti, segmento che al momento non pare strategico in Europa per le banche americane. In entrambi i casi, le banche operanti all'estero sono tipicamente di grandi dimensioni.

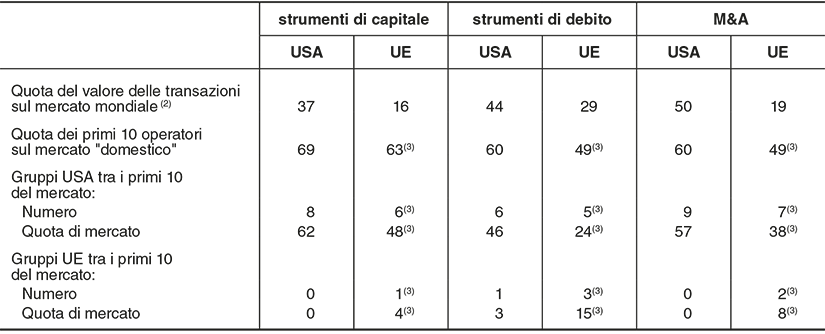

Concentrando l'attenzione sui primi dieci operatori attivi nelle due giurisdizioni e sul mercato dell'Investment banking, emerge che i mercati domestici sono piuttosto concentrati: in tutti e tre i principali comparti dell'Investment banking la quota di mercato delle prime dieci banche domestiche è attorno al 50-60 per cento (tav. 2). Tuttavia, le banche statunitensi si aggiudicano una quota di mercato significativa anche nella UE. Sebbene i gruppi bancari della UE forniscano un importante supporto alla propria clientela con attività internazionali, solo uno di essi figura tra i primi dieci operatori nel mercato USA degli strumenti di debito, mentre negli altri segmenti tra gli operatori principali non ne compare alcuno. Questa predominanza delle banche statunitensi origina da vantaggi competitivi rivenienti dalle economie di scala e da competenze specialistiche di eccellenza acquisite nel mercato domestico.

Tavola 2

Mercato dell'Investment banking: dimensione e grado di concentrazione

(numeri e quote di mercato alla fine del 2024)

Fonte: Dealogic.

Note: (1) Ove non diversamente specificato le quote di mercato si riferiscono ai ricavi da commissioni. (2) Ad esempio, per il mercato degli strumenti di capitale, il 37 per cento del valore mondiale delle transazioni è stato generato sul mercato americano (da soggetti sia Usa sia esteri), il 16 sul mercato della UE (da soggetti sia europei sia esteri). Dati a fine 2025. (3) Quote di mercato e numero degli operatori si riferiscono al mercato EMEA (Europa, Medio Oriente e Africa del nord), nell'ambito del quale il mercato europeo rappresenta la quota preponderante.

3. Un confronto tra la regolamentazione bancaria UE e USA

Le regole bancarie in Europa e negli Stati Uniti, elaborate a partire dagli standard internazionali e dai Principi fissati dal Comitato di Basilea, condividono molte caratteristiche: l'approccio basato sul rischio, la proporzionalità dei requisiti e dell'azione di vigilanza in funzione dei rischi e della complessità degli intermediari. Sussistono tuttavia differenze di rilievo su vari aspetti. In quanto segue ne esamino alcuni di particolare importanza.

- Resilienza operativa digitale

Il regolamento DORA dell'Unione europea sviluppa i Principi in materia di rischio ICT del Comitato di Basilea7 all'interno di un quadro normativo dettagliato e giuridicamente vincolante, estendendoli anche a entità finanziarie diverse dalle banche. Negli Stati Uniti la gestione del rischio ICT è invece affrontata prevalentemente tramite linee guida non vincolanti, sebbene con indicazioni spesso analoghe a quelle previste da DORA.

In pratica, le differenze più significative in questo ambito riguardano due aspetti. In primo luogo, in Europa la sorveglianza dei fornitori tecnologici critici è esercitata direttamente da EBA, ESMA e EIOPA, coadiuvate dalle autorità nazionali (le quali mantengono poteri diretti sui fornitori non critici), mentre negli Stati Uniti non esiste un analogo presidio federale. In secondo luogo, l'Europa attribuisce un ruolo centrale ai test di resilienza, mentre negli Stati Uniti la gestione di questi esercizi è tipicamente lasciata alla discrezionalità dei singoli intermediari.

L'evoluzione recente dei rischi connessi con i modelli di intelligenza artificiale (IA) di frontiera conferma che il regolamento DORA, pur non essendo stato concepito specificamente per far fronte alle minacce dell'IA, è nel complesso adeguato a fronteggiarle. L'approccio regolamentare europeo, spesso criticato per la sua prescrittività, ha dunque prodotto in questo caso un buon risultato.

- Cripto-attività

Il crescente interesse per le cripto-attività e la loro graduale penetrazione nei sistemi finanziari tradizionali hanno indotto il Comitato di Basilea a creare un nuovo standard per il trattamento prudenziale delle esposizioni bancarie in cripto-attività8. Entrato in vigore il 1° gennaio 2026, esso è peraltro già in fase di revisione. Quanto alla sua attuazione, mentre l'Europa già dispone di un regime transitorio volto ad attuare in modo semplificato la maggior parte degli elementi dello standard, gli Stati Uniti non si sono adeguati e non prevedono pertanto un trattamento prudenziale specifico per le cripto-attività detenute nei bilanci bancari.

Altre iniziative regolamentari, indipendenti dal Comitato di Basilea, hanno introdotto una specifica disciplina di settore per le cripto-attività e gli operatori a esse collegati. In Europa il Regolamento MiCA ha introdotto un quadro normativo applicabile sia agli emittenti sia ai prestatori di servizi in cripto-attività, mentre negli Stati Uniti il GENIUS Act9 si è limitato a definire un regime per gli emittenti di stablecoin.

Per la parte in comune, quella relativa alle stablecoins, i due impianti regolamentari condividono l'obiettivo di favorire uno sviluppo ordinato del mercato e assicurare la tutela dei consumatori e la stabilità finanziaria. Tuttavia, vi sono alcune divergenze significative: MiCA impone limiti stringenti (divieto di interessi e divieto di applicare commissioni in sede di rimborso), mentre il GENIUS Act circoscrive il divieto di corrispondere interessi ai soli emittenti (e non anche ai prestatori di servizi) e consente l'applicazione di commissioni, il che potrebbe porre il mercato delle stablecoins in concorrenza con la raccolta bancaria tradizionale10.

- Politiche climatiche

In materia di rischi climatici il Comitato di Basilea ha adottato dei Principi11; ha inoltre pubblicato chiarimenti sotto forma di domande frequenti (FAQ) riguardo alle modalità con cui essi possono essere considerati nell'ambito del Primo Pilastro, e pubblicato schemi per l'informativa di terzo pilastro, che le banche possono adottare su base volontaria. Le Autorità europee partecipanti al Comitato hanno convintamente sostenuto l'importanza di questo lavoro.

In seguito al rafforzamento del ruolo delle autorità di vigilanza su questi temi attuato dal legislatore europeo, l'EBA e il MVU hanno progressivamente integrato i rischi climatici nei processi SREP e negli esercizi di stress test.

Le autorità statunitensi hanno invece da tempo adottato un approccio più cauto su questa materia. Con l'insediamento della nuova amministrazione la cautela è divenuta aperta contrarietà12, con effetti che si sono estesi a livello internazionale. Anche la UE ha rivisto alcune direttive chiave in questo campo, con l'obiettivo di ridurre gli oneri amministrativi per le imprese legati alla sostenibilità e di perseguire un bilanciamento tra transizione ecologica e competitività. Alla luce di tali semplificazioni anche la Vigilanza bancaria sta progressivamente adottando un approccio più graduale e proporzionale.

- Recepimento degli standard internazionali di Basilea

L'Unione europea applica da anni gli standard di Basilea a tutte le banche, affiancandoli a meccanismi di proporzionalità che tengono conto della dimensione e della complessità degli intermediari. Negli Stati Uniti invece - è questa una differenza chiave - gli standard non sono applicati alle banche al di sotto di una certa dimensione. In particolare, la proposta attualmente in consultazione li applicherebbe alle sole G-SIB e a quelle con attivi totali superiori a 700 miliardi di dollari. Per le altre l'applicazione sarebbe invece volontaria. Ciò vuol dire che queste banche non sarebbero tenute, ad esempio, al rispetto dei requisiti di liquidità (LCR e NSFR).

Questa scelta non è incoerente con gli standard di Basilea, in quanto questi ultimi non contengono una definizione precisa di banca grande e attiva a livello internazionale. Essa sembra tuttavia in contrasto con alcune lezioni emerse dalla crisi delle banche regionali statunitensi del 2023, in seguito alla quale le autorità avevano manifestato l'intenzione di estendere le regole di Basilea anche agli intermediari di medie dimensioni. Tale proposta è stata abbandonata dall'amministrazione attuale, anche a causa delle critiche dell'industria.

Il confronto delle discipline riferite ai singoli rischi è alquanto complesso. Per quanto riguarda quello di credito la normativa europea ha di recente recepito il cosiddetto output floor, che limita il potenziale risparmio di capitale derivante dall'utilizzo dei modelli avanzati di stima del rischio. Tuttavia, l'impatto della sua introduzione è stato mitigato prevedendo un lungo periodo transitorio (fino al 2033) e agendo su alcuni parametri di rischio13. Su questo aspetto le regole statunitensi sono invece già da tempo più conservative, in quanto non prevedono l'utilizzo dei modelli interni per il rischio di credito.

Quanto al metodo standardizzato, le due regolamentazioni differiscono sia nell'uso delle discrezionalità previste da Basilea, sia nelle deviazioni introdotte per tener conto delle specificità nazionali14.

Per quanto riguarda il rischio operativo, l'attuale proposta americana di recepimento di Basilea III devia in misura significativa dagli standard internazionali. Ciò comporta requisiti inferiori a quelli richiesti dalle regole europee, che invece si discostano dagli standard solamente in misura marginale.

Quanto al rischio di mercato, la regolamentazione statunitense proposta in consultazione recepisce formalmente il nuovo standard di Basilea III, ma introduce numerose modifiche volte ad attenuarne la severità e aumentarne la flessibilità, in particolare con riferimento alla disciplina dei modelli interni. Il legislatore europeo ha rinviato più volte la completa applicazione di queste regole. Più recentemente sono state proposte alcune revisioni temporanee e mirate per mitigare gli impatti complessivi e preservare la parità competitiva con gli Stati Uniti. L'entrata in vigore delle nuove regole è prevista dal prossimo anno.

Nel complesso, non è immediato stabilire quale delle due regolamentazioni sia più restrittiva in termini di requisiti di capitale. Le regole statunitensi attualmente in consultazione appaiono tuttavia nettamente meno restrittive rispetto sia agli standard di Basilea sia a quelle della prima consultazione, effettuata nel 2023. Sulla base delle stime formulate dalle stesse autorità federali, l'attuale proposta comporterebbe un aumento dei requisiti di capitale Tier 1 per le banche sistemiche e di maggiori dimensioni pari all'1,6 per cento15. Analoghe valutazioni relative alla proposta del 2023 prevedevano un aumento del Tier 1 del 9 per cento16. Le ultime stime disponibili per le banche europee indicavano che l'adozione di Basilea III attuata mediante il pacchetto CRD6-CRR3 avrebbe determinato un aumento medio dei requisiti di capitale pari all'8 per cento17. Si tratta comunque di stime da valutare con cautela per diversi motivi. In primo luogo, si basano su ipotesi che non contemplano modifiche nei bilanci delle banche. In secondo luogo, almeno per quanto attiene alle regole americane, richiamo nuovamente il fatto che la proposta del 2026 applicherebbe gli standard di Basilea ad un insieme di banche più piccolo rispetto alla proposta del 2023. In ogni caso è evidente che, nel confronto, le nuove regole statunitensi determinino impatti più contenuti.

L'obiettivo dichiarato delle autorità USA è di sostenere la capacità del sistema bancario di sostenere la crescita economica. L'evidenza empirica indica tuttavia che maggiori requisiti di capitale si associano in equilibrio a maggiore erogazione di credito18, e che un effetto negativo sul credito si registra solo transitoriamente, quando i requisiti vengono innalzati19. Inoltre, l'allentamento in atto appare in contrasto con le recenti esperienze che hanno caratterizzato il sistema bancario americano.

- Obblighi di presenza fisica e vigilanza consolidata

Un'ulteriore differenza tra la UE e Gli Stati Uniti riguarda il regime giuridico delle banche estere. Dal 2019, i gruppi bancari di Paesi terzi che operano nell'Unione attraverso almeno due entità regolamentate con attivi totali che superano la soglia di 40 miliardi di euro sono tenuti a concentrare le partecipazioni europee in un'unica capogruppo intermedia (la cosiddetta Intermediate Parent Undertaking, IPU)20.

La CRD VI ha inoltre introdotto il principio della presenza fisica nella UE per lo svolgimento delle attività bancarie fondamentali: dal 2027, le banche di Paesi terzi che intendano raccogliere depositi o concedere prestiti e garanzie nella UE dovranno operare attraverso una presenza autorizzata, sotto forma di filiazione o di filiale, sottoposta alla vigilanza dell'Autorità del Paese ospitante21.

Il regime che regola la presenza di banche estere sul territorio della UE mira a ridurre le possibilità di arbitraggio regolamentare tra Stati membri, ma soprattutto a rafforzare la capacità delle autorità di comprendere i modelli operativi adottati dai gruppi internazionali, per prevenire e gestire eventuali situazioni di crisi22. Per questo le norme richiedono che le filiali di banche di paesi terzi dispongano di adeguati presidi organizzativi e patrimoniali e di una reale capacità di gestione e controllo dei rischi.

Negli Stati Uniti l'equivalente della IPU europea è rappresentato dalla cosiddetta Intermediate Holding Company (IHC), che ha obiettivi sostanzialmente analoghi a quelli della IPU. Tuttavia l'obbligo di costituire una IHC scatta al superamento di soglie dimensionali più elevate e si inserisce in un sistema che differenzia gli obblighi prudenziali in funzione della dimensione, della complessità operativa e della rilevanza sistemica dell'intermediario23.

In definitiva, le due regolamentazioni appaiono allineate quanto a finalità e impianto complessivo. Anche gli strumenti di vigilanza consolidata sono simili. Le differenze più rilevanti si registrano sugli obblighi relativi alla presenza operativa nel territorio, che nella UE assumono una forma più esplicita e prescrittiva e sono più stringenti.

4. Conclusioni

Per le modalità di insediamento oltreoceano le banche statunitensi hanno scelto prevalentemente la forma della filiazione, mentre quelle europee si sono organizzate mediante filiali. L'attività oltreoceano è importante per entrambi i sistemi bancari: al mercato europeo fa capo oltre il 10 per cento dei ricavi complessivi delle banche sistemiche statunitensi, e una quota all'incirca analoga si registra per i ricavi delle banche sistemiche europee negli Stati Uniti. Le principali banche di ciascuna giurisdizione hanno un ruolo di predominio sul mercato domestico dell'Investment banking. Le banche americane si assicurano tuttavia una fetta consistente dei ricavi da Investment banking generati dal mercato europeo; i gruppi europei, viceversa, non occupano posizioni di rilievo negli USA su questo segmento. Al successo delle banche americane in Europa contribuiscono le economie di scala, gli investimenti tecnologici, la specializzazione, l'esperienza riveniente da un mercato domestico evoluto ed integrato. Infine, qualche grande operatore europeo presidia anche il segmento al dettaglio negli Stati Uniti, segmento che al momento non pare strategico in Europa per le banche americane.

La regolamentazione bancaria in Europa e negli Stati Uniti, pur condividendo molte caratteristiche, presentano su vari aspetti importanti differenze, probabilmente destinate ad aumentare a seguito delle recenti proposte avanzate negli Stati Uniti. Il sistema USA si caratterizza per un approccio meno stringente, specie per gli intermediari al di sotto di una certa dimensione; quello europeo è più prescrittivo e ispirato a maggiore cautela, sebbene anche da noi siano presenti alcune evidenti deviazioni dagli standard internazionali.

Questa maggiore cautela può trovare giustificazione anche nella netta differenza tra i sistemi di gestione delle crisi che caratterizza i due territori. Negli Stati Uniti la Federal Deposit Insurance Corporation (de facto, il meccanismo federale di assicurazione dei depositi sul quale l'Europa non riesce a trovare un accordo) ha una lunga tradizione di efficace gestione delle crisi di banche di piccola e media dimensione, gestite in larghissima maggioranza mediante accordi di cessione a un istituto interveniente (i cosiddetti purchase and assumption agreements). La crisi delle banche regionali della prima metà del 2023, che andava oltre le capacità d'intervento della FDIC, venne gestita in tempi estremamente ristretti con una combinazione di modifiche alla legislazione primaria attuate dal governo e di provvedimenti delle autorità monetarie e di vigilanza. Nello stesso periodo governo e autorità svizzere gestirono la crisi di Credit Suisse con modalità analoghe, evitando di attivare la procedura di risoluzione sebbene fosse disponibile.

Nella UE tutto ciò non sarebbe stato possibile. Per banche della dimensione di Silicon Valley Bank o Credit Suisse sarebbe scattata la procedura di risoluzione. Il nuovo meccanismo di gestione delle crisi in corso di recepimento con il pacchetto Crisis Management and Deposit Insurance (CMDI) introduce notevoli miglioramenti. Tuttavia, non si è trovato l'accordo per prevedere una "eccezione per il rischio sistemico" che consentirebbe alle autorità europee di derogare all'applicazione integrale delle regole ordinarie in caso di crisi eccezionali, come hanno fatto le autorità statunitensi e quelle svizzere nei casi citati. Dato questo contesto, non sorprende che il legislatore e le autorità europee siano particolarmente prudenti in materia di regolamentazione e di vigilanza.

Il confronto con il modello statunitense può stimolare i lavori in corso per semplificare le regole e la vigilanza, favorendo la competitività del sistema bancario europeo. A questo fine resta essenziale il dialogo continuo tra autorità di vigilanza e operatori, affinché questo processo si sviluppi in modo ordinato, trasparente ed efficace. La semplificazione non deve però sconfinare in un processo di deregolamentazione, che metterebbe a rischio la solidità dei nostri intermediari e del nostro sistema finanziario. Una solidità che ha contribuito a mettere l'economia europea in grado di superare senza gravi conseguenze i numerosi shock che si sono succeduti negli ultimi anni.

Note

- 1 Cfr. Simplification of the European prudential regulatory, supervisory and reporting framework, dicembre 2025, e Streamlining supervision, safeguarding resilience: the ECB's agenda for more effective, efficient and risk-based European banking supervision, dicembre 2025.

- 2 Cfr. ad esempio S. Bair, "Ill-timed deregulation is weakening bank resilience", Financial Times, 26 giugno 2026.

- 3 La Brexit, avendo fatto venir meno la possibilità di usufruire del passaporto europeo per le banche insediate nel Regno Unito, ha indotto le banche statunitensi a dotarsi di filiazioni sul territorio della UE.

- 4 T. Paligorova e J. Temesvari, Foreign banks' asset reallocation in response to the introduction of the Intermediate Holding Company rule of 2016, FEDS notes, 2021, mostrano che questa riforma ha indotto molte banche a spostare attività dalle entità soggette alla disciplina sulle IHC verso filiali e agenzie statunitensi assoggettate a un regime meno oneroso. Per la disciplina delle IHC cfr. più avanti nel testo.

- 5 I ricavi delle G-SIB europee che operano negli Stati Uniti sono pari a 187 miliardi di dollari; di questi 23 sono generati negli Stati Uniti. Quelli delle G-SIB americane che operano in Europa sono 405 miliardi di dollari, di cui circa 57 generati in Europa.

- 6 Il termine indica l'ampio novero di servizi finanziari relativi al mercato dei capitali, che includono attività di market making, brokerage e negoziazione.

- 7 Il Comitato di Basilea emana Standard, Linee guida e Principi, altri documenti di indirizzo. I Principi in materia di rischi ICT richiedono alle banche di adottare un sistema di governo e di gestione dei rischi tecnologici fondato su adeguati controlli interni, misure di cybersicurezza, continuità operativa, gestione degli incidenti e dei fornitori ICT, nonché sulla capacità di garantire la resilienza operativa e la continuità dei servizi essenziali anche in situazioni di crisi.

- 8 Lo standard prevede un trattamento differenziato a seconda del livello di rischiosità di diversi strumenti: più restrittivo per le cripto-attività non garantite (ossia prive di un sottostante) rispetto alle attività tradizionali tokenizzate o alle stablecoins che rispettano requisiti specifici.

- 9 Guiding and Establishing National Innovation for U.S. Stablecoins Act, 18 luglio 2025.

- 10 Ulteriori differenze riguardano la disciplina degli attivi che gli emittenti devono detenere a garanzia della stabilità del valore delle stablecoins, meno stringente nella normativa statunitense. MiCAR definisce infatti una quota minima di depositi bancari, affiancata da attività liquide di alta qualità, e prevede limiti di concentrazione e controlli sul merito creditizio delle banche i cui depositi sono inclusi nelle riserve. Il GENIUS Act, invece, non prevede requisiti minimi di depositi bancari e le riserve possono includere un ventaglio più ampio di attività. Inoltre, il GENIUS Act attribuisce alle autorità di vigilanza un'ampia discrezionalità, alimentando quindi rischi di frammentazione delle regole su capitale, liquidità e gestione dei rischi a seconda che l'emittente sia qualificato (e vigilato) a livello federale o statale. Infine, il regime statunitense non prevede misure specifiche per la gestione delle crisi.

- 11 BCBS, Principles for the Effective Management and Supervision of Climate-related Financial Risks.

- 12 Ad esempio la Federal Reserve, insieme alle altre autorità federali di vigilanza bancaria, ha annunciato il ritiro delle linee guida sulla gestione dei rischi climatici pubblicate nel 2023, che fornivano indicazioni alle istituzioni finanziarie sull'identificazione e la gestione dei rischi fisici e di transizione associati al cambiamento climatico.

- 13 Ad esempio, è stato rimosso il cosiddetto "fattore di scala" previsto dalla formula regolamentare IRB.

- 14 In particolare, a differenza della UE gli Stati Uniti non consentono l'utilizzo dei rating esterni per determinare le ponderazioni delle esposizioni verso imprese. Inoltre, entrambi i quadri regolamentari si discostano dagli standard di Basilea per esigenze legate alle caratteristiche delle economie locali: ad esempio, in Europa attraverso il fattore di supporto per le PMI, negli Stati Uniti mediante un allentamento delle condizioni per l'applicazione della minore ponderazione alle imprese.

- 15 In tal senso si veda l'analisi di impatto contenuta nella proposta regolamentare delle autorità federali degli Stati Uniti Regulatory Capital Rule: Category I and II Banking Organizations, Banking Organizations With Significant Trading Activity, and Optional Adoption for Other Banking Organizations.

- 16 Si vedano le stime contenute nel documento del Congresso Americano accessibile a https://www.congress.gov/crs_external_products/R/PDF/R47855/R47855.3.pdf

- 17 Cfr. EBA, "Basel III monitoring exercise results based on data as of 31 December 2023", ottobre 2024.

- 18 Cfr. ad esempio L. Gambacorta e H.S. Shin, "Why bank capital matters for monetary policy", 2018, Journal of Financial Intermediation.

- 19 Cfr. ad esempio BCBS, "An assessment of the long-term economic impact of stronger capital and liquidity requirements", 2010, e BCBS, "Evaluation of the impact and efficacy of the Basel III reforms", 2022.

- 20 Ai fini del raggiungimento della soglia vengono considerati anche gli attivi delle succursali di Paesi terzi presenti nell'Unione, riflettendo la volontà del legislatore europeo di cogliere l'effettiva presenza economica del gruppo nel mercato europeo, indipendentemente dalla forma giuridica adottata. Le succursali continuano a rimanere soggette alla vigilanza delle autorità nazionali competenti.

- 21 In Italia la nuova disciplina introdurrà un regime differenziato tra filiali qualificate (provenienti da Paesi con regimi normativi e di vigilanza "equivalenti") e non qualificate, per le quali il regime prudenziale sarà assimilabile a quello delle banche italiane (esercitando una discrezionalità prevista dall'Art. 48-bis co. 4 CRD VI).

- 22 Infatti, nel nuovo regime le TCB dovranno detenere una dotazione di capitale in un conto di garanzia utilizzabile solo per finanziare misure di gestione della crisi della succursale. Anche l'obbligo di creazione di una IPU facilita l'applicazione di strategie unitarie nell'Unione per la gestione del dissesto, rendendo possibile la trasmissione interna delle perdite e la ricapitalizzazione delle entità del gruppo.

- 23 In particolare, le banche estere con una presenza significativa negli Stati Uniti sono soggette a requisiti più articolati in materia di capitale, liquidità, governo societario, gestione dei rischi, stress testing e pianificazione della risoluzione, mentre gli intermediari di minori dimensioni beneficiano di trattamenti più proporzionati. Inoltre, negli Stati Uniti la presenza fisica è richiesta per lo svolgimento di alcune attività bancarie sul territorio - in particolare per la raccolta di depositi da residenti - ma il sistema non conosce un divieto generale di prestazione dei servizi bancari di base analogo a quello introdotto nell'Unione europea dalla CRD VI.

Instagram

Instagram