Data Science in Central Banking

Buon pomeriggio signore e signori,

sono lieto di essere qui con voi oggi, in occasione della conclusione di questo workshop sulla scienza dei dati nel settore delle Banche centrali. Come evidenziato nella Relazione annuale del Comitato Irving Fisher per il 2024, l'avvio di questa serie di workshop periodici in collaborazione con la Banca d'Italia, già nel 2019, è stata una decisione strategica lungimirante1.

Il focus di questa quarta edizione del workshop, l'intelligenza artificiale generativa (IA) e le sue applicazioni nelle banche centrali, sottolinea in modo appropriato la trasformazione in atto nel settore2.

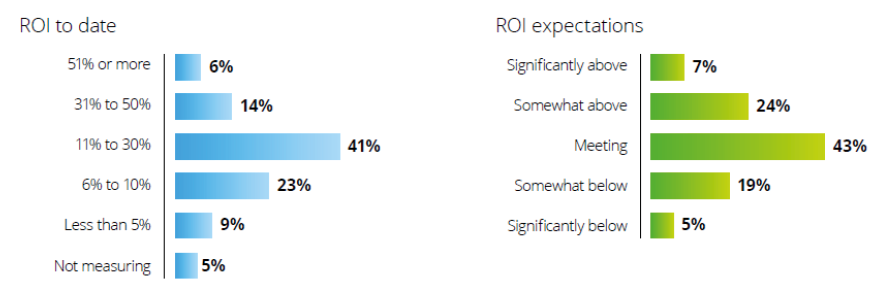

Vi è ampio consenso sul fatto che l'IA generativa ha il potenziale per aumentare significativamente la produttività a livello mondiale. Secondo alcune stime, potrebbe produrre incrementi di produttività annui compresi tra i 2,6 e i 4,4 trilioni di dollari3. Altri prevedono un graduale aumento della produzione dell'ordine del 15-20 per cento nell'arco di 15 anni successivi all'adozione4. I dati raccolti da indagini condotte presso aziende globali suggeriscono che per oltre il 40 per cento degli intervistati il ritorno sull'investimento nelle iniziative di IA generativa più avanzate si colloca tra l'11 e il 30 per cento ed è in linea con le aspettative (Fig. 1).

Figura 1

Distribuzione del valore stimato sul rendimento dell'investimento (ROI) per le iniziative di IA generativa più avanzate e distribuite su un campione di aziende internazionali

Fonte: Deloitte, "Now decides next: Generating a new future. Deloitte's State of Generative AI in the Enterprise" quarto trimestre, gennaio 2025.

(1) I pannelli raffigurano la distribuzione di frequenza del ROI nelle aziende intervistate. Ad esempio, nel pannello di sinistra, dal basso, il 5 per cento delle aziende dichiara di non aver misurato il ritorno del proprio investimento, il 9 per cento stima un ROI inferiore al 5 per cento, e così via.

L'incertezza che circonda qualsiasi stima rimane significativa, in gran parte a causa della rapida evoluzione del fenomeno stesso. Si consideri ad esempio il lancio del modello di IA "R1" da parte di DeepSeek, una startup cinese, alla fine di gennaio. L'evento ha messo in dubbio la diffusa convinzione che l'IA richieda enormi quantità di hardware ed energia, sollevando dubbi sulla posizione di dominio dell'industria tecnologica americana e provocando forti oscillazioni dei mercati azionari.

Anche il tasso di adozione dell'IA da parte delle aziende è incerto, ma in rapida crescita. All'inizio del 2024, il 65 per cento degli intervistati in un sondaggio di aziende internazionali ha dichiarato che le proprie organizzazioni utilizzano regolarmente l'IA generativa, quasi il doppio della percentuale osservata nel 20235. I tassi di adozione variano tra i vari settori e sembrano essere più elevati tra le aziende più grandi. Inoltre, la velocità di adozione all'interno delle aziende sembra disomogenea: funzioni come l'IT, le operazioni, il marketing, il servizio clienti e la sicurezza informatica sembrano essere in prima linea6. Inoltre, rispetto al resto della compagine aziendale, i dirigenti di alto livello tendono ad avere una visione più ottimistica della velocità di adozione e implementazione dell'IA generativa all'interno della loro organizzazione7.

L'incertezza ha portato alcuni commentatori a evitare di fare previsioni precise sull'impatto futuro dell'IA, considerando invece due scenari di massima. In uno scenario, l'adozione graduale dell'IA generativa porta a un progresso economico incrementale, mentre nell'altro determina una mutamento radicale del mondo della produzione8. Sebbene quest'ultimo scenario possa sembrare fantascientifico, alcuni sviluppi in corso, come l'emergere della cosiddetta "agentic AI", suggeriscono che potrebbe in qualche misura diventare realtà.

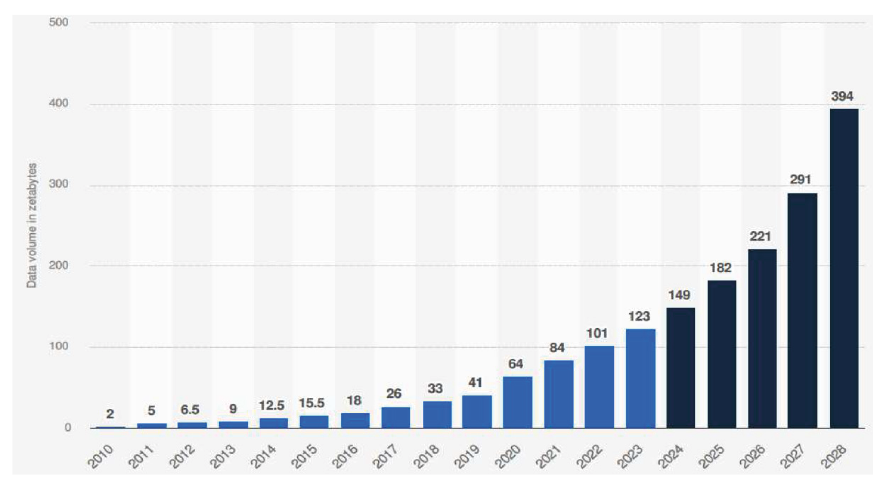

A prescindere dall'attendibilità delle stime disponibili, non c'è dubbio che l'IA generativa si stia espandendo rapidamente nel mondo delle imprese e che stia raggiungendo anche i consumatori. In prospettiva, un'ulteriore crescita sembra inevitabile, guidata dall'aumento del volume e della diversità dei dati generati e archiviati - il vero e proprio carburante dell'IA, a cui l'IA generativa stessa contribuisce. Si prevede che la quantità di dati creati ogni anno a livello mondiale continuerà la spettacolare espansione registrata sinora, passando da 149 zettabyte (1021 byte) nel 2024 a oltre 394 zettabyte nel 2028 (fig. 2).

Figura 2

Quantità di dati/informazioni create, acquisite,copiate e utilizzate in tutto il mondo ogni anno dal 2010 al 2023, con previsioni dal 2024 al 2028

Fonte: IDC; Statista estimates. © Statista 2024.

In quanto segue vorrei riflettere su alcuni dei temi chiave emersi dalla nostra discussione ed estrapolare qualche considerazione più ampia.

Il workshop ha esplorato diversi casi d'uso dell'IA e della scienza dei dati che stanno gradualmente permeando l'analisi congiunturale e strutturale e i processi decisionali nelle banche centrali. Uno degli elementi chiave emersi dalla discussione è che l'IA può migliorare la velocità, l'accuratezza e la profondità delle previsioni e del nowcasting (ad esempio, per l'inflazione e la produzione, o per la domanda di energia). Abbiamo anche visto applicazioni in materia normativa, nella supervisione finanziaria e nell'analisi legale. I modelli linguistici di grandi dimensioni (LLM), se combinati con tecniche di "Retrieval Augmented Generation" (RAG)9, possono estrarre informazioni da migliaia di pagine di documenti normativi o legali, riducendo il tempo dedicato ad analisi, revisione ed elaborazione dei documenti. Applicazioni promettenti sono state presentate anche nel campo dell'analisi per la della stabilità finanziaria. Questi risultati confermano che le applicazioni dell'IA sono destinate a diventare onnipresenti nello strumentario delle banche centrali, e non solo.

Diverse presentazioni hanno anche evidenziato i rischi associati all'introduzione dell'IA. In primo luogo, c'è il problema della spiegabilità dei modelli di IA. Molti algoritmi di apprendimento automatico (ML) funzionano come scatole nere, rendendo difficile per gli utenti comprendere la logica alla base di specifici risultati o raccomandazioni. Questo aspetto è particolarmente preoccupante per le applicazioni di regolamentazione e supervisione, per le quali la trasparenza e l'esigenza di rendere conto del proprio operato sono fondamentali. In secondo luogo, distorsioni incorporate nelle serie storiche possono essere rafforzate dai modelli di IA, sollevando problemi etici. In terzo luogo, l'IA generativa tende a soffrire di "allucinazioni" e può alimentare la disinformazione. Abbiamo visto come i LLM possano creare clausole normative immaginarie o interpretare in modo errato concetti finanziari complessi; più in generale, l'IA può generare risposte errate difficili da individuare10. In quarto luogo, l'applicazione diffusa dell'IA generativa alle decisioni di investimento solleva preoccupazioni per la stabilità finanziaria, in parte a causa del suo potenziale di amplificare il comportamento di gregge11. In quinto luogo, se da un lato l'IA ha applicazioni utili per la cybersicurezza, l'individuazione delle frodi e l'antiriciclaggio, dall'altro può anche essere un potente strumento per criminali e truffatori. Sono certo che a questo elenco si potrebbero aggiungere molte altre questioni12.

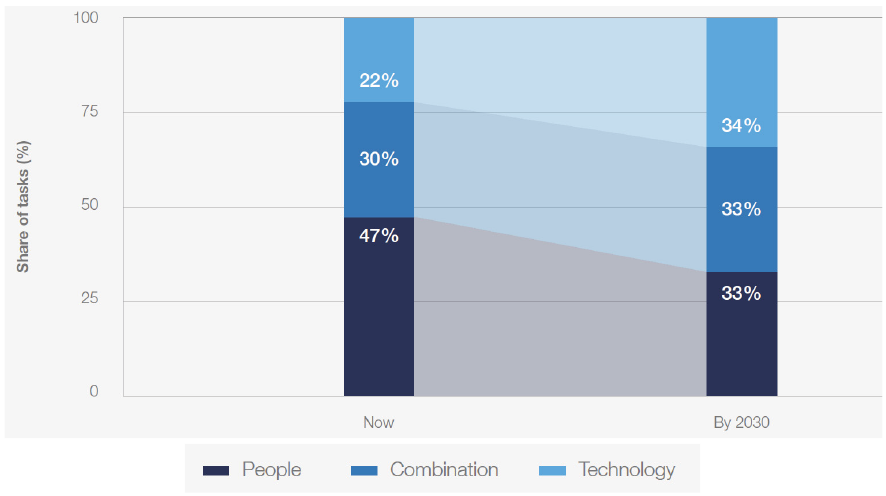

Oltre a questi problemi, però, ci troviamo di fronte ad altre potenziali problematiche più difficili da identificare e da affrontare. Mi riferisco agli effetti che l'uso sistematico di questi strumenti può avere sui processi cognitivi dei singoli utenti. Ad esempio, man mano che la tecnologia diventa più affidabile, si accentuerà la tendenza a ridurre il controllo umano e ad accettare per vere le risposte generate dai motori di intelligenza artificiale. Se da un lato ciò potrebbe produrre aumenti di efficienza, dall'altro potrebbe causare errori e la diffusione di informazioni e convinzioni distorte o errate, non solo nei mercati finanziari, ma in tutti i settori. Inoltre, man mano che risposte e risultati "veri" diventeranno istantaneamente disponibili a costo praticamente nullo, gli utenti potrebbero essere meno incentivati a memorizzare le informazioni. Questi cambiamenti si verificano in un mondo in cui il ruolo delle macchine, già significativo, appare destinato ad espandersi ulteriormente (fig. 3).

Figura 3

Percentuale di attività lavorative complessive che si prevede saranno svolte prevalentemente da lavoratori umani,dalla tecnologia (macchine e algoritmi) o da una combinazione di entrambi

Fonte: World Economic Forum, "Future of Jobs Report", gennaio 2025.

L'IA generativa è solo l'ultima novità di un lungo elenco di innovazioni che possono avere un impatto significativo sul funzionamento del cervello umano (si pensi, ad esempio, all'uso pervasivo dei dispositivi mobili, di Internet o dei social media). Un fenomeno parallelo che viene in mente è il lavoro a distanza, un'altra importante tendenza che sta ridisegnando il modo in cui lavoriamo e interagiamo. Sia l'IA che il lavoro a distanza portano benefici chiari e tangibili, ma possono anche avere potenziali effetti collaterali più difficili da identificare e valutare, in quanto potrebbero concretizzarsi solo a lungo termine. Tutti noi dovremmo essere consapevoli di questi rischi13.

Detto questo, non sto suggerendo di ritardare l'adozione dell'IA fino a quando l'incertezza non sarà ridotta, né di opporsi al suo utilizzo. Tuttavia, in presenza di scarsa visibilità è opportuna una guida prudente. Per garantire che l'IA sia utilizzata in modo efficace, equo e responsabile, gli utenti dovrebbero concentrarsi su tre aree chiave, riprese nelle varie presentazioni del workshop.

In primo luogo, lo sviluppo di un solido quadro di governo dell'IA dovrebbe essere una priorità. A livello macro economico, come sottolineato nel Rapporto del gruppo di esperti di alto livello al G7, ciò richiede una "preparazione politica", basata su scenari alternativi di sviluppo dell'IA14. A livello aziendale, l'IA generativa amplia in modo significativo la gamma di utenti, che passano da un gruppo relativamente ristretto di specialisti a praticamente l'intera forza lavoro. A differenza delle tecnologie precedenti, ha il potenziale per trasformare radicalmente i modelli operativi e introdurre nuovi rischi. Ciò richiede un alto livello di responsabilità e di attenzione strategica.

L'argomento del governo aziendale è particolarmente forte nel campo specifico della gestione dei dati. I dati sono il carburante dell'IA e nessun motore può funzionare correttamente se alimentato con carburante contaminato o di bassa qualità. Finora, una corretta gestione dei dati ha permesso di effettuare ricerche, recuperi e utilizzi efficienti ed efficaci; in prospettiva, sarà fondamentale per estrarre valore dalle applicazioni di IA. I dati proprietari saranno probabilmente fondamentali per il successo dell'adozione dei cosiddetti Small Language Models. Questi modelli sono molto promettenti, in quanto possono essere facilmente adattati alle esigenze specifiche di un'azienda, riducendo al contempo i costi elevati e il grande consumo di energia associati ai LLM. Durante il workshop sono stati forniti esempi rilevanti per le banche centrali.

In secondo luogo, la forza lavoro deve prepararsi all'adozione dell'IA. Nel caso delle banche centrali, la forza lavoro è stata tradizionalmente composta in prevalenza da esperti di economia e di diritto. Tuttavia, la rivoluzione digitale ha gradualmente aumentato la pressione per riorientare il mix di talenti verso esperti in informatica, ingegneria e matematica. L'intelligenza artificiale, con il suo impatto trasformativo sui processi di lavoro, intensificherà ulteriormente questa pressione, rendendo necessario un adeguamento delle politiche di assunzione. Ma in un ambiente in così rapida evoluzione, la semplice assunzione di specialisti non può essere la soluzione principale. La formazione, la riqualificazione e l'aggiornamento della forza lavoro saranno essenziali. Un'attenzione adeguata a questi aspetti aiuterà le organizzazioni a sfruttare appieno le nuove tecnologie e contribuirà a vincere le resistenze al cambiamento, che spesso rappresenta un ostacolo importante a un'adozione di successo.

In terzo luogo, dovrebbe essere incoraggiata la cooperazione tra le autorità (non solo le banche centrali e le autorità di vigilanza bancaria), visti i confini normativi sempre più labili nelle tecnologie ad alta intensità di dati come l'IA15. All'inizio di un nuovo percorso, ha senso imparare dagli errori degli altri e condividere le migliori prassi piuttosto che lavorare in isolamento. Nel difficile contesto globale odierno, il multilateralismo è messo a dura prova e la cooperazione internazionale si trova ad affrontare forti venti contrari. Data la sua lunga tradizione di cooperazione in forum internazionali come la BRI e l'FSB, la comunità delle banche centrali è ben posizionata per promuovere la cooperazione in questo campo16. Workshop come questo incarnano questo spirito.

Una promettente area di cooperazione mirata è la condivisione transfrontaliera dei dati. Sono ben note le difficoltà di accesso ai dati, sia a livello nazionale che internazionale, a causa delle complesse intersezioni tra la protezione dei dati personali, la sicurezza nazionale, la proprietà intellettuale e le normative settoriali17. In un certo senso, l'IA aumenterà il costo opportunità di mantenere il controllo esclusivo sulle informazioni, richiedendo nuovi modi per conciliare gli obiettivi di politica pubblica con l'innovazione guidata dai dati18.

Per concludere, incoraggio tutti voi a rimanere in contatto, a collaborare attivamente e a continuare le conversazioni avviate durante questo workshop. Queste discussioni possono servire come base per future collaborazioni e iniziative comuni. Desidero estendere la mia sincera gratitudine ai relatori e agli organizzatori di questo workshop. Auguro a tutti voi successo nelle vostre iniziative.

Note

- 1 L'obiettivo principale di questi workshop è quello di presentare progetti, condividere competenze tra banche centrali e ridurre la dipendenza da fornitori di servizi esterni. Il primo workshop, tenutosi a gennaio 2019, si è concentrato su "Computing Platforms for Big Data and Machine Learning". Il secondo si è concentrato su "Data Science in Central Banking" ed è stato organizzato in due parti, che hanno riguardato rispettivamente "Machine learning applications" (ottobre 2021) e "Applications and tools" (febbraio 2022). Anche il terzo workshop è stato dedicato alla "Data Science in Central Banking", con un focus su "Data sharing and data access" (ottobre 2023).

- 2 Un'eccellente panoramica sull'IA nelle banche centrali è contenuto in Banca dei Regolamenti Internazionali, "Relazione annuale", giugno 2024, pp. 91-127.

- 3 McKinsey, "The economic potential of generative AI", giugno 2023.

- 4 P. Aghion, S. Bunel, and X. Jaravel, "What AI Means for Growth and Jobs", Project Syndicate, 14 gennaio 2025. I. Aldasoro, L. Gambacorta, A. Korinek, V. Shreeti e M. Stein, "Intelligent financial system: how AI is transforming finance", BIS Working Papers, n. 1194, giugno 2024.

- 5 McKinsey, "The state of AI in early 2024: Gen AI adoption spikes and starts to generate value".

- 6 Deloitte, "Now decides next: Generating a new future Deloitte's State of Generative AI in the Enterprise", Quarter four report, gennaio 2025.

- 7 Deloitte, op. cit.

- 8 M.S. Barr, "Artificial Intelligence: Hypothetical Scenarios for the Future", discorso al Consiglio delle Relazioni Estere, New York, 18 febbraio, 2025.

- 9 I modelli RAG potenziano le capacità dell'intelligenza artificiale mediante il recupero di informazioni da documenti specializzati.

- 10 Tra gli intervistati del sondaggio DigitalOcean 2023 sulle tendenze di startup e PMI, il 34 per cento ha menzionato problemi di sicurezza, mentre il 29 per cento ha indicato questioni etiche e legali, tra cui le allucinazioni dell'IA e i rischi per la privacy.

- 11 Financial Stability Board, "The Financial Stability Implications of Artificial Intelligence", 2024; Ministri delle Finanze e Governatori delle Banche Centrali del G7 sotto la Presidenza italiana del 2024, "A High-Level Panel of Experts' Report to the G7".

- 12 Ad esempio, F. Natoli e A.G. Gazzani, "The Macroeconomic Effects of AI-based Innovation", confermano che l'IA aumenta gradualmente la produttività totale dei fattori, ma tende anche ad accrescere le disuguaglianze di reddito e di ricchezza.

- 13 Si veda ad esempio I. Dergaa, "From tools to threats: a reflection on the impact of artificial-intelligence chatbots on cognitive health", Frontiers in Psychology, aprile 2024; S. Ahmad, "Impact of artificial intelligence on human loss in decision making, laziness and safety in education", Nature - Humanities and Social Sciences Communications, giugno 2023; T. Ray, "The paradox of innovation and trust in Artificial Intelligence", Observer Reserve Foundation, febbraio 2024. Sebbene questi effetti collaterali, se effettivamente esistono, siano piuttosto generali, dovremmo chiederci se c'è qualcosa di specifico per la finanza, o per le banche centrali, che potrebbe richiedere attenzione.

- 14 Ministri delle Finanze e Governatori delle Banche Centrali del G7 a Presidenza italiana 2024, op. cit. Si tratta di un approccio che enfatizza la prontezza e la flessibilità, assicurando che le politiche possano essere adattate e perfezionate man mano che emergono dati nuovi e la tecnologia si evolve.

- 15 P. Hernández de Cos, "Managing AI in banking: are we ready to cooperate?", Discorso programmatico all'Institute of International Finance Global Outlook Forum Washington DC, 17 aprile 2024.

- 16 O. Borgogno and A. Perrazzelli, "From principles to practice: The case for coordinated international LLMs supervision", Cambridge Forum on AI: Law and Governance. Vol. 1, e13, 2025.

- 17 O. Borgogno and M.S. Zangrandi, "Data governance: a tale of three subjects" (2022) Journal of Law, Market & Innovation, 1(2), 50-75.

- 18 L'UE sta lavorando a diverse misure di condivisione dei dati che potrebbero migliorare lo sviluppo di modelli di IA. La Commissione europea, "Working Document on Common European Data Spaces", 24 gennaio 2024 SWD(2024) 21 final, progetta un piano per sviluppare spazi di dati comuni europei, in particolare nei settori della finanza, dell'energia e della salute. Analogamente, le sandbox normative previste dalla legge europea sull'IA potrebbero rappresentare una preziosa opportunità per facilitare l'uso responsabile dei dati personali raccolti per altri scopi. Si veda il Regolamento (UE) 2024/1689 del 13 giugno 2024 che stabilisce norme armonizzate in materia di intelligenza artificiale (legge sull'intelligenza artificiale), art. 59, ric. 140. 59, Racc. 140.

Instagram

Instagram