Indagine sulle aspettative di inflazione e crescita - 3° trimestre 2024

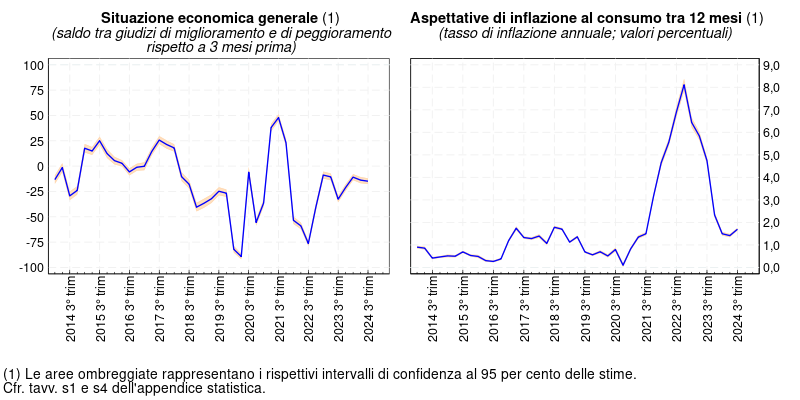

Secondo l'indagine condotta tra il 26 agosto e il 16 settembre 2024 presso le imprese italiane dell'industria e dei servizi con almeno 50 addetti, i giudizi sulla situazione economica generale nel terzo trimestre dell'anno sono rimasti cauti. Le valutazioni sull'andamento della domanda corrente sia interna sia estera sono nel complesso peggiorate, guidate dalla debolezza delle vendite delle imprese dell'industria in senso stretto. Anche le attese sul prossimo trimestre sono meno positive rispetto alla scorsa primavera in tutti i comparti di attività. Le prospettive delle imprese sulle proprie condizioni operative a breve termine rimangono deboli, risentendo ancora prevalentemente dell'incertezza economico-politica.

Le imprese continuano a riportare valutazioni negative sulle condizioni per investire mentre restano stabili quelle sull'accesso al credito; la posizione complessiva di liquidità è considerata ancora soddisfacente. Secondo le attese, la spesa per investimenti complessivamente rallenterà nell'anno in corso.

La dinamica dell'occupazione prevista per il prossimo trimestre è meno favorevole rispetto alla precedente indagine, ma si continua a prefigurarne un'espansione, specialmente nelle costruzioni.

I listini praticati dalle imprese negli ultimi 12 mesi sono cresciuti a un ritmo meno intenso rispetto alla precedente rilevazione; per i prossimi 12 mesi, le imprese dell'industria in senso stretto e dei servizi continuano ad attendersi una crescita dei propri prezzi moderata, a fronte di una dinamica più elevata nelle costruzioni. Le aspettative delle imprese sull'inflazione al consumo sono lievemente cresciute su tutti gli orizzonti temporali, restando tuttavia su livelli contenuti.

Da una sezione monografica introdotta in questa rilevazione è emerso che entro il prossimo biennio l'Intelligenza Artificiale verrà utilizzata da circa un terzo delle imprese industriali e due quinti di quelle dei servizi, specialmente le più grandi.

Testo del report

-

08 ottobre 2024

-

08 ottobre 2024

-

08 ottobre 2024TavoleZIP 408 KB

Instagram

Instagram