Indagine sulle aspettative di inflazione e crescita - 1° trimestre 2024

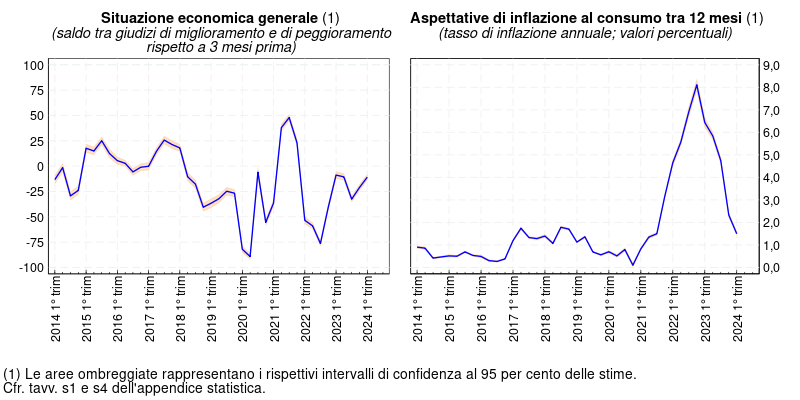

Secondo l'indagine condotta tra il 23 febbraio e il 18 marzo 2024 presso le imprese italiane dell'industria e dei servizi con almeno 50 addetti, nel primo trimestre del 2024 i giudizi sulla situazione economica generale e sulle proprie condizioni operative sono divenuti meno negativi rispetto al periodo precedente. Circa un terzo delle imprese manifatturiere ha tuttavia subito ritardi o rincari nell'approvvigionamento di input per effetto delle tensioni nel Mar Rosso.

La domanda risulta ancora debole ma nel complesso in miglioramento: l'andamento è positivo nei servizi e nelle costruzioni e meno negativo nell'industria in senso stretto. Dopo due trimestri di contrazione, un impulso favorevole è giunto anche dalle vendite all'estero. Le prospettive per il secondo trimestre prefigurano una ripresa delle vendite sospinta sia dalla domanda interna sia da quella estera.

I giudizi sulle condizioni per investire e di accesso al credito sono divenuti decisamente meno sfavorevoli rispetto alla scorsa rilevazione. Il saldo tra previsioni di aumento e di riduzione della spesa per investimenti nel 2024 si conferma positivo. L'occupazione continuerebbe a crescere anche nel secondo trimestre dell'anno.

Negli ultimi 12 mesi i prezzi praticati dalle aziende hanno continuato a decelerare, con variazioni ben inferiori ai picchi raggiunti nel 2023. Le attese sull'inflazione al consumo sono scese all'1,5 per cento su tutti gli orizzonti temporali, raggiungendo in ogni comparto i livelli più bassi dal 2021.

Testo del report

-

10 aprile 2024

-

10 aprile 2024

-

10 aprile 2024TavoleZIP 410 KB

Instagram

Instagram