Indagine sulle aspettative di inflazione e crescita - 1° trimestre 2022

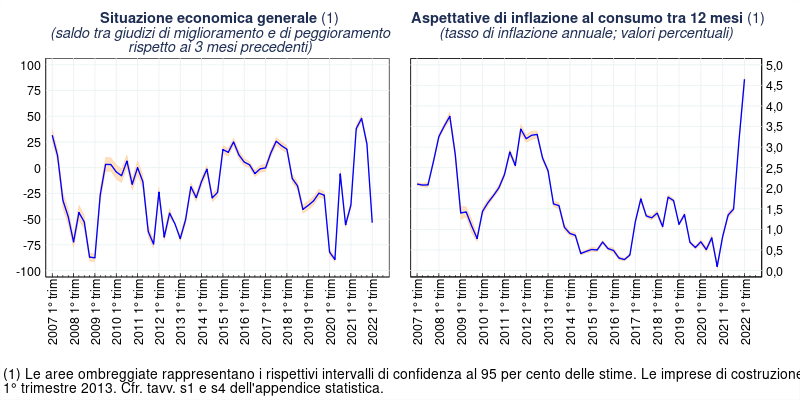

Secondo l'indagine condotta tra il 23 febbraio e il 16 marzo 2022 presso le imprese italiane dell'industria e dei servizi con almeno 50 addetti, i giudizi sulla situazione economica generale nel primo trimestre del 2022 e le attese sulle proprie condizioni operative per il trimestre successivo sono marcatamente peggiorati rispetto alla rilevazione precedente, riflettendo principalmente gli effetti dell'invasione russa dell'Ucraina avvenuta nei giorni immediatamente successivi all'inizio della rilevazione. Pur in netto peggioramento, le valutazioni delle imprese sono molto meno negative di quelle prevalenti nella prima ondata della pandemia.

I principali ostacoli alla crescita nei prossimi mesi sono l'incertezza imputabile a fattori economici e politici, l'andamento dei prezzi delle materie prime e le tensioni che interessano il commercio internazionale. L'impulso della domanda resterebbe positivo, ma si affievolirebbe.

Pur a fronte di un forte peggioramento delle condizioni per investire, nel 2022 proseguirebbe l'espansione degli investimenti, in misura appena più moderata rispetto a quanto previsto nella scorsa rilevazione. L'occupazione continuerebbe ad aumentare anche nei prossimi tre mesi.

Le attese sull'inflazione al consumo hanno raggiunto livelli storicamente elevati e restano ampiamente superiori al 2 per cento su tutti gli orizzonti temporali (le aspettative a 12 mesi sono pari al 4,6 per cento, quelle tra 3 e 5 anni al 3,8). I prezzi praticati dalle imprese hanno accelerato e continuerebbero ad aumentare con intensità crescente nei prossimi 12 mesi, sospinti dalla più elevata inflazione attesa e dai rincari degli input produttivi.

Testo del report

-

07 aprile 2022

-

07 aprile 2022

-

07 aprile 2022TavoleZIP 387 KB

Instagram

Instagram