Politica monetaria e previsioni macroeconomiche: gli ultimi cinquant'anni

Ringrazio l'associazione Prometeia per l'invito a partecipare a questo convegno, organizzato in occasione del cinquantesimo anniversario della sua fondazione.

Dal 1974, Prometeia contribuisce al dibattito economico italiano con analisi e previsioni, nel solco della sua missione originaria di "Associazione per le previsioni econometriche". Nel tempo, ha saputo consolidare un ruolo di rilievo, grazie allo sviluppo di propri strumenti modellistici1 capaci di produrre previsioni affidabili e di valutare l'impatto delle politiche economiche.

Negli ultimi cinquant'anni il contesto macroeconomico è profondamente cambiato. I mutamenti negli shock, i progressi della teoria economica e l'esperienza maturata hanno trasformato il ruolo delle banche centrali, ridefinendo le modalità con cui esse tutelano il potere d'acquisto della moneta e la stabilità finanziaria.

Anche gli strumenti a disposizione dei banchieri centrali si sono evoluti. L'accesso a una mole crescente di dati, insieme ai progressi nell'analisi economica e statistica, ha permesso lo sviluppo di modelli previsivi più sofisticati e meglio attrezzati per cogliere la complessità dell'economia contemporanea.

Nel mio intervento mi soffermerò su tre ambiti tra loro interconnessi: la conduzione della politica monetaria, la modellistica economica e l'uso delle previsioni nei processi decisionali delle banche centrali. La loro corretta interazione rappresenta un elemento fondamentale per un'azione monetaria più informata, tempestiva ed efficace, soprattutto in un contesto in continua evoluzione.

1. Indipendenza delle banche centrali, stabilità dei prezzi e previsioni

All'inizio degli anni settanta - quando, anche in Italia, la politica monetaria non era ancora separata dalle altre politiche economiche pubbliche - le previsioni, incluse quelle sull'inflazione, non erano considerate indispensabili. Le banche centrali perseguivano obiettivi intermedi, come la difesa del cambio o la crescita degli aggregati monetari, spesso con strumenti di tipo amministrativo2. La stabilità dei prezzi non era ancora il loro obiettivo primario.

Da allora profondi mutamenti nel contesto macroeconomico e istituzionale, insieme a importanti innovazioni teoriche, hanno accresciuto l'importanza delle previsioni nel processo decisionale della politica monetaria. Come spiegherò più avanti, questa evoluzione non è stata lineare: fasi di affermazione e consolidamento si sono alternate a momenti di affinamento dei modelli e di ripensamento del loro ruolo nell'orientare la politica monetaria.

Una prima svolta avvenne con l'ondata inflazionistica tra la fine degli anni settanta e i primi anni ottanta. In risposta a quello shock, molte banche centrali acquisirono indipendenza e adottarono come obiettivo primario esplicito la stabilità dei prezzi nel medio termine3.

Le previsioni macroeconomiche - soprattutto quelle sull'inflazione - divennero così una componente strutturale e imprescindibile della "cassetta degli attrezzi" della politica monetaria.

L'indipendenza rese tuttavia necessaria maggiore trasparenza e responsabilità. Le banche centrali furono chiamate a spiegare e a giustificare le proprie decisioni: la pubblicazione delle previsioni, insieme a informazioni sui modelli utilizzati, divenne un fattore essenziale di trasparenza e rendicontazione (accountability).

Oggi, quasi tutte le banche centrali pubblicano regolarmente le loro previsioni4. Questa prassi riflette la consapevolezza del ruolo cruciale delle aspettative nella dinamica inflazionistica e nella trasmissione della politica monetaria. Rendere pubbliche le previsioni, infatti, non significa soltanto essere trasparenti: serve anche a orientare le aspettative degli operatori economici, rafforzando così l'efficacia della politica monetaria.

Questo approccio ha trasformato radicalmente la comunicazione delle banche centrali. Cinquant'anni fa si riteneva che l'efficacia della politica monetaria dipendesse dalla sua imprevedibilità. Oggi, al contrario, le banche centrali illustrano la propria "funzione di reazione"5 al fine di guidare le aspettative degli operatori. Alcune di esse sono andate oltre, adottando forme di forward guidance6 e, talvolta, anche pubblicando il percorso atteso dei tassi ufficiali ritenuto coerente con il raggiungimento dell'obiettivo di inflazione7.

2. Instabilità economica, politica monetaria e previsioni negli anni duemila

Negli ultimi vent'anni, le principali variabili macroeconomiche e finanziarie hanno registrato ampie oscillazioni e una crescente sensibilità agli shock, segnando una discontinuità rispetto al precedente periodo della cosiddetta "Grande moderazione"8, caratterizzato da una crescita stabile e da un rapido riassorbimento delle turbolenze.

La fase di instabilità si è aperta con la crisi finanziaria globale del 2008-09, seguita dalla crisi dei debiti sovrani in Europa, dalla recessione post-pandemica e dalla fiammata inflazionistica innescata dalla crisi energetica (fig. 1).

Figura 1

Volatilità del PIL durante la Grande moderazione e nei primi decenni degli anni duemila

(punti percentuali)

Fonte: OCSE.

(1) Deviazione standard dei tassi di crescita sul periodo corrispondente del PIL calcolata su una finestra di 12 trimestri.

L'accresciuta volatilità ha determinato due importanti cambiamenti nella natura e nel ruolo delle previsioni elaborate dalle banche centrali.

Il primo riguarda la crescente consapevolezza della necessità di considerare non solo lo scenario centrale delle previsioni, ma anche la distribuzione dei rischi che lo circondano - un approccio noto come risk management. In un contesto di elevata incertezza, è fondamentale che la banca centrale adotti una strategia di robust policy, capace di reagire in modo bilanciato a un'ampia gamma di possibili sviluppi, anziché affidarsi esclusivamente alla politica ottimale nello scenario più probabile.

Questo orientamento ha trasformato profondamente il lavoro dei previsori, rendendo sistematica la costruzione di scenari alternativi e la valutazione del grado di incertezza intorno alla previsione centrale. Corredare quest'ultima con scenari alternativi9 e con misure sintetiche dell'incertezza è oramai una prassi consolidata10.

Di fatto, la successione di shock di entità straordinaria e i conseguenti errori previsivi - talvolta assai significativi - hanno finito per arricchire il patrimonio informativo che accompagna le previsioni, rendendole strumenti più completi e consapevoli.

Il secondo cambiamento riguarda il ruolo stesso delle proiezioni macroeconomiche nel processo decisionale delle banche centrali, che in alcune fasi si è parzialmente ridimensionato a fronte della sequenza di forti shock ricordata in precedenza e degli errori previsivi ad essi associati. Ad esempio, la fiammata inflazionistica del 2021-23 - la più intensa degli ultimi quarant'anni - non era stata prevista, principalmente a causa dei forti rincari energetici legati alla guerra in Ucraina.

A fronte di questi sviluppi, le banche centrali hanno iniziato a utilizzare le previsioni con maggiore cautela, integrandole con analisi e indicatori alternativi - in particolare quelli relativi all'inflazione di fondo - e prestando una crescente attenzione ai dati effettivi. Nell'area dell'euro, questo approccio - definito data-dependent - ha portato a preferire decisioni adottate di volta in volta (meeting-by-meeting).

Attualmente, la politica monetaria nell'area dell'euro si trova nuovamente ad affrontare un contesto di elevata incertezza. Le proiezioni dell'Eurosistema per i prossimi mesi indicano un'inflazione che si manterrà ben al di sotto dell'obiettivo del 2 per cento per un periodo prolungato, accompagnata da una dinamica produttiva debole. Il quadro macroeconomico rimane tuttavia esposto a rischi significativi e difficili da valutare. A contribuire a tale incertezza concorrono, da un lato, i segnali contraddittori provenienti dalla politica commerciale degli Stati Uniti e, dall'altro, l'escalation del conflitto tra Israele e Iran.

In questo scenario il Consiglio direttivo della BCE, nella sua più recente riunione, ha confermato un approccio improntato alla flessibilità, mantenendo aperte le opzioni a sua disposizione. Continuerà a calibrare le sue scelte riunione per riunione, senza vincolarsi anticipatamente a un percorso prestabilito per le decisioni di politica monetaria.

3. Errori e learning by doing nelle previsioni

Come accennato, negli anni più recenti - durante la pandemia e nella fase di alta inflazione del 2022-23 - i modelli econometrici hanno registrato significativi errori previsivi, riaccendendo il dibattito sulla loro affidabilità.

Si tratta di un nodo cruciale: errori rilevanti possono compromettere la tempestività e l'efficacia dell'azione della banca centrale, con effetti concreti sulla stabilità dei prezzi, sulla crescita e sull'occupazione.

In realtà, la maggior parte di questi errori - in particolare quelli relativi all'inflazione - è riconducibile all'imprevedibilità degli shock esogeni che si sono verificati in quella fase, legati a fenomeni di natura più geopolitica o ambientale che economica.

Ad esempio, l'impennata dei prezzi dell'energia tra il 2021 e il 2022 è stata determinata in ampia misura dalla manipolazione dell'offerta di petrolio da parte della Russia e dall'invasione dell'Ucraina11. Com'è evidente, la possibilità di anticipare eventi di questo tipo ha ben poco a che fare con le caratteristiche dei modelli previsivi.

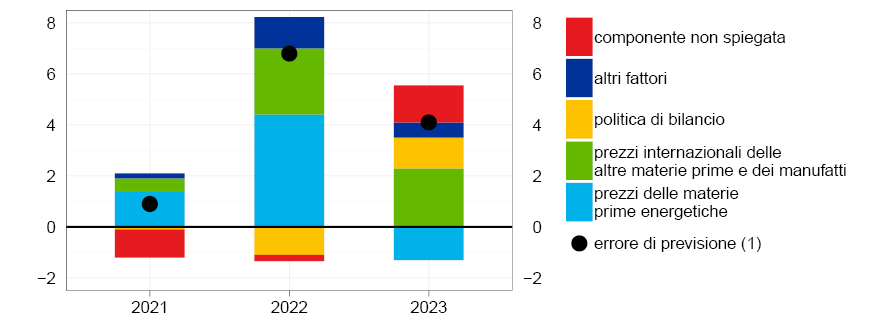

Un elemento rassicurante, emerso da analisi condotte ex post, è che oltre due terzi dell'errore di previsione commesso dalla Banca d'Italia sull'inflazione del 2022 risulta attribuibile alla componente energetica; la quota sale all'80 per cento se si includono anche i prodotti alimentari (fig. 2)12.

Figura 2

Contributi agli errori di previsione dell'inflazione in Italia

(punti percentuali)

Fonte: Istat ed elaborazioni su dati Banca d'Italia.

(1) Errori di previsione del tasso di crescita del deflatore dei consumi.

La lezione emersa dalle crisi pandemica ed energetica riguarda la necessità di affinare le tecniche per anticipare l'andamento di variabili esogene chiave, a partire dai prezzi energetici stessi, notoriamente volatili e particolarmente rilevanti ai fini dell'inflazione.

Va rilevato che il processo di revisione degli strumenti previsivi, avviato dalla Banca d'Italia e da altre banche centrali per tener conto di eventi eccezionali, non è una novità. La crisi finanziaria globale, ad esempio, ha portato all'introduzione di meccanismi per simulare gli effetti di un possibile razionamento del credito (credit crunch)13, mentre la crisi dei debiti sovrani ha stimolato lo sviluppo di strumenti per analizzare le cosiddette politiche monetarie "non convenzionali".

Alle difficoltà generate da shock di natura straordinaria si aggiungono le ben note limitazioni legate alla natura dei dati utilizzati nelle previsioni economiche, che sono spesso stimati e soggetti a successive revisioni. Chi si occupa di previsioni economiche - a differenza dei meteorologi - non ha certezza nemmeno sui dati del presente14.

Nonostante ciò, emergono segnali incoraggianti. Studi della Banca d'Italia mostrano che, rispetto alla crisi finanziaria del 2008, nella crisi dei debiti sovrani e ancor di più durante la pandemia l'adattamento delle previsioni è stato molto rapido15; gli errori iniziali sono stati comunque elevati, ma la capacità di correggerli è sensibilmente migliorata.

L'errore nelle previsioni è, in larga misura, inevitabile; la capacità di apprendere da esso è ciò che fa la differenza.

4. Quali modelli?

Oggi i modelli econometrici semi-strutturali restano uno strumento centrale, sia per i previsori privati - come Prometeia - sia per le banche centrali16. Nell'Eurosistema, le previsioni nazionali per l'area dell'euro si basano spesso su modelli di questo tipo.

La loro tenuta si spiega con la capacità di conciliare due esigenze spesso contrapposte: da un lato, l'aderenza ai dati; dall'altro, la coerenza con la teoria economica. I modelli puramente statistici, sebbene talvolta più accurati nel breve periodo, non esplicitano i meccanismi economici sottostanti né assicurano coerenza interna tra le variabili. In altre parole, non forniscono alle autorità monetarie la narrazione economica indispensabile per l'analisi e la comunicazione delle decisioni17.

All'estremo opposto, modelli teoricamente più sofisticati possono sacrificare un uso efficiente dell'informazione empirica. I modelli semi-strutturali, pur con inevitabili compromessi, riescono invece a integrare una vasta gamma di dati mantenendo un impianto teorico riconoscibile18.

Per questo, la maggior parte delle banche centrali continua a farne uso, affiancandoli a una serie di strumenti alternativi all'interno di una "model suite". Anche la Banca d'Italia adotta questo approccio, utilizzando modelli più statistici per le previsioni di breve periodo e modelli più teorici per quelle di medio e lungo termine.

Le nuove frontiere: modelli integrati e potenza di calcolo

I recenti progressi nelle capacità di calcolo aprono nuove possibilità per l'analisi economica, rendendo possibile l'integrazione tra modelli macroeconomici e strumenti di analisi microeconomica. Questo approccio congiunto ha permesso di affrontare temi che i soli modelli macroeconometrici non riuscivano a trattare in modo efficace.

Ad esempio, analisi della Banca d'Italia mostrano che le politiche di quantitative easing adottate nel periodo pre-pandemico, diversamente da quanto ipotizzato da alcuni, non hanno aggravato le disuguaglianze, ma hanno prodotto effetti redistributivi moderatamente positivi19.

La combinazione tra livelli micro e macro si è rivelata utile anche in altri ambiti, permettendo di stimare il prodotto potenziale evitando il cosiddetto aggregation bias20, e di misurare con maggiore precisione gli effetti del razionamento del credito durante la crisi dei debiti sovrani21.

5. Conclusioni: il futuro delle previsioni (e degli errori)

La discussione ha evidenziato alcune strade promettenti per migliorare l'affidabilità delle previsioni macroeconomiche: dalla valutazione sistematica delle fonti di errore, all'integrazione tra modelli macro e microeconomici, fino all'uso di scenari alternativi in condizioni di incertezza.

Le sfide future richiederanno strumenti ancora più evoluti. Sarà cruciale comprendere l'impatto di tendenze di lungo periodo - come la transizione ecologica - e sfruttare le potenzialità offerte dai recenti progressi nell'elaborazione dei dati.

L'intelligenza artificiale apre prospettive interessanti per la modellizzazione di dinamiche complesse e non lineari, come già accaduto nel campo meteorologico22. Tuttavia, in ambito monetario, la capacità di offrire una narrazione economica rimane irrinunciabile: per questo, anche i modelli più avanzati dovranno affiancarsi a strumenti interpretabili e teoricamente fondati.

Prevedere l'economia, in definitiva, non sarà mai un esercizio esatto. Gli agenti economici, a differenza delle particelle fisiche, reagiscono alle politiche23, formulano aspettative, interagiscono strategicamente. Per questo, l'errore continuerà a far parte del processo. E proprio per questo motivo, il lavoro sui modelli non potrà mai dirsi concluso.

Come ricorda una celebre battuta: "è difficile fare previsioni, soprattutto quando riguardano il futuro"24.

Note

- * Ringrazio Stefano Siviero per il suo contributo nella redazione di questo intervento.

- 1 Prometeia e la Banca d'Italia sono stati tra i pionieri dell'attività di costruzione di modelli econometrici in Italia. Negli anni sessanta, le attività della banca centrale in campo econometrico attirarono l'attenzione di Beniamino Andreatta, che sarebbe poi diventato uno dei principali animatori di Prometeia. Nel 1969 egli scriveva: "La via da percorrere nel futuro è quella su cui già il nostro Istituto di emissione lavora da anni: perfezionare allo stesso tempo i propri schemi interpretativi e mettere a punto il sistema di raccolta sempre più raffinato delle informazioni statistiche necessarie" (B. Andreatta, Il disegno della politica della Banca centrale e l'uso di modelli econometrici di flussi monetari, Bancaria, 1, 1969, p. 18).

- 2 Gli strumenti amministrativi allora utilizzati includono i massimali sugli impieghi, i vincoli di portafoglio, i controlli valutari.

- 3 L'adozione della stabilità dei prezzi come obiettivo diretto dell'azione della politica monetaria è associata soprattutto ai lavori di Svensson, che ha introdotto i concetti di inflation targeting e inflation forecast targeting; cfr. Lars E.O. Svensson, Inflation Targeting, in B.M. Friedman e M. Woodford (a cura di), Handbook of Monetary Economics, vol. 3, Amsterdam, New Holland, 2011, pp. 1237-1302.

- 4 La Banca d'Italia lo fa dal 2007, in linea con le scelte dell'Eurosistema. Pochissime erano state, fino all'inizio di questo secolo, le comunicazioni pubbliche sulle previsioni delle banche centrali. La Banca d'Italia pubblicò solo nel maggio 1992 alcune simulazioni effettuate con il suo modello trimestrale, al fine di esaminare i percorsi di aggiustamento dei conti pubblici; si trattava di fatto di previsioni condizionate a sentieri alternativi della finanza pubblica.

- 5 La "funzione di reazione" indica come la banca centrale modifica i propri strumenti di politica monetaria in risposta a mutamenti nel contesto economico, al fine di garantire la stabilità dei prezzi.

- 6 La forward guidance rappresenta un'indicazione esplicita sull'orientamento futuro della politica monetaria. La BCE ha adottato forme esplicite di forward guidance tra il 2013 e il 2021, quando l'inflazione era inferiore all'obiettivo del 2 per cento e i tassi di interesse ufficiali erano prossimi al loro limite inferiore.

- 7 Tale approccio è stato adottato dalle banche centrali di Svezia, Norvegia e Nuova Zelanda. I suoi vantaggi e rischi sono discussi da Ben Bernanke nel rapporto sugli strumenti previsivi della Bank of England; cfr. B. Bernanke, Forecasting for monetary policy making and communication at the Bank of England: a review, Bank of England, 12 aprile 2024.

- 8 Il termine Grande moderazione indica il periodo degli ultimi decenni del secolo scorso, durante il quale le principali economie sembravano avere intrapreso un sentiero stabile, caratterizzato da scosse contenute e temporanee, rapidamente riassorbite.

- 9 Questa pratica è stata seguita, ad esempio, dall'Eurosistema nel giugno 2025, quando le proiezioni economiche per l'area dell'euro sono state affiancate da due scenari alternativi che mirano a valutare le conseguenze di politiche commerciali statunitensi differenti da quelle implicite nello scenario previsivo ritenuto più probabile.

- 10 Tale tendenza ha preso avvio con le cosiddette fan charts dell'inflazione prodotte dalla Bank of England; cfr. E. Britton, P. Fisher e J. Whitley, The inflation report projections: understanding the fan chart, Bank of England, Quarterly Bulletin, marzo 1998, pp. 30-37. Per l'approccio messo a punto in Banca d'Italia, cfr. C. Miani e S. Siviero, A non-parametric model-based approach to uncertainty and risk analysis of macroeconomic forecasts, Banca d'Italia, Temi di discussione, 758, 2010.

- 11 F. Panetta, Monetary policy after a perfect storm: festina lente, intervento alla 3a Conferenza internazionale di politica monetaria organizzata dalla Banca di Finlandia Monetary policy in low and high inflation environments, Helsinki, 26 giugno 2024.

- 12 D. Delle Monache e C. Pacella, The drivers of inflation dynamics in Italy over the period 2021-2023, Banca d'Italia, Questioni di economia e finanza, 873, 2024. Valutazioni simili valgono anche per l'area dell'euro, cfr. M. Chahad, A.-C. Hofmann-Drahonsky, A. Page e M. Tirpák, Una valutazione aggiornata delle proiezioni di inflazione a breve termine formulate dagli esperti dell'Eurosistema e della BCE, in BCE, Bollettino economico, 1, 2023, pp. 69-75.

- 13 L. Rodano, S. Siviero e I. Visco, Inversioni cicliche e previsioni macroeconomiche: racconto di due recessioni, in R. Bardozzi (a cura di), Economic multisectoral modelling between past and future: a tribute to Maurizio Grassini and a selection of his writings, Firenze, Firenze University Press, 2013, pp. 229-247.

- 14 F. Busetti, Preliminary data and econometric forecasting: an application with the Bank of Italy quarterly model, "Journal of Forecasting", 25, 2006, pp. 1-23.

- 15 L. Rodano, S. Siviero e I. Visco, 2013, op. cit.

- 16 La costruzione del modello econometrico semi-strutturale della Banca d'Italia fu avviata nel 1963 da un gruppo di lavoro coordinato da Antonio Fazio e Guido Maria Rey, su incarico dell'allora Governatore Guido Carli. Nel tempo, si sono susseguite diverse generazioni del modello, cui hanno fornito un contributo fondamentale Franco Modigliani (nella fase iniziale) e Albert Ando (dal 1982 al 2002); tali generazioni sono state regolarmente documentate da pubblicazioni della Banca, cfr. Un modello econometrico dell'economia italiana (M1BI), Roma, Banca d'Italia, 1970; A. Fazio e B. Sitzia, The quarterly econometric model of the Bank of Italy. Structure and policy applications, Roma, Banca d'Italia, 1979; I. Visco et al., Modello trimestrale dell'economia italiana, Banca d'Italia, Temi di discussione del Servizio Studi, 80, 1986; G. Galli, D. Terlizzese e I. Visco, Un modello trimestrale per la previsione e la politica economica: le proprietà di breve e di lungo periodo del modello della Banca d'Italia, "Politica Economica", 5, 1, 1989, pp. 3-52.

- 17 Il policy maker ha bisogno di una "storia sull'economia" per poter decidere con quale margine di fiducia credere, o non credere, a uno scenario previsivo; non può accontentarsi di dati.

- 18 S. Siviero e D. Terlizzese, Macroeconomic forecasting: debunking a few old wives' tales, "Journal of Business Cycle Measurement and Analysis", 3, 2007, pp. 287-316; M. Caivano e S. Siviero, Strumenti matematici a supporto delle decisioni di politica monetaria. Il caso della Banca d'Italia, in G. Boffi (a cura di), I modelli matematici di fronte alla crisi economica e finanziaria, Università commerciale Luigi Bocconi, Pristem/Storia, 31, 2013, pp. 49-78.

- 19 M. Casiraghi, E. Gaiotti, M.L. Rodano e A. Secchi, A "reverse Robin Hood"? The distributional implications of non-standard monetary policy for Italian households, "Journal of International Money and Finance", 85, 2018, pp. 215-235.

- 20 D. Fantino, Potential output and microeconomic heterogeneity, Banca d'Italia, Temi di discussione, 1194, 2018; D. Fantino, S. Formai e A. Mistretta, Firm characteristics and potential output: a growth accounting approach, Banca d'Italia, Questioni di economia e finanza, 616, 2021.

- 21 L. Burlon, D. Fantino, A. Nobili e G. Sene, The quantity of corporate credit rationing with matched bank-firm data, Banca d'Italia, Temi di discussione, 1058, 2016.

- 22 C. Cookson, Weather forecasting takes big step forward with Europe's new AI system, "Financial Times", 25 febbraio 2025.

- 23 Tale caratteristica è stata messa in luce da R.E. Lucas, Econometric policy evaluation: a critique, in K. Brunner e A.H. Meltzer (a cura di), The Phillips curve and labor markets, Amsterdam, North-Holland, 1976, 1976, pp. 19-46.

- 24 La battuta è stata variamente attribuita a Niels Bohr, a Winston Churchill e ad altri ancora, tra i quali, addirittura, Yogi Berra.

Instagram

Instagram