L'analisi economica dell'andamento del credito va condotta basandosi sulle sole transazioni economiche, ovvero i contratti tra banche e clientela relativi a erogazioni e rimborsi dei prestiti in essere. Nelle pubblicazioni della Banca d'Italia il tasso di crescita dei prestiti bancari viene quindi calcolato tenendo conto del fatto che la dinamica delle consistenze tra due periodi può essere influenzata, oltre che dalle variazioni derivanti dalle effettive transazioni economiche, anche da fattori non connessi con queste ultime, come acquisti/cessioni, riclassificazioni (ad esempio per incorporazioni/scorpori), aggiustamenti di valore, variazioni dei tassi di cambio. Tali fattori modificano le consistenze dei prestiti in essere senza rispecchiare nuove erogazioni e/o rimborsi. Ad esempio, una cessione di crediti a una società finanziaria non bancaria determina una riduzione della consistenza dei prestiti nei bilanci delle banche senza però ridurre il credito all'economia; viceversa, l'incorporazione di una finanziaria da parte di una banca comporta un aumento delle consistenze dei prestiti nel bilancio delle banche, ma non un incremento del credito all'economia. Le variazioni basate sul semplice confronto tra le consistenze vengono perciò "corrette" per depurarle da questi fattori. Inoltre, ai fini del calcolo dei tassi di crescita nelle consistenze dei prestiti vengono inclusi anche i crediti che nel periodo di tempo considerato sono stati cartolarizzati e cancellati dal bilancio dalle banche.

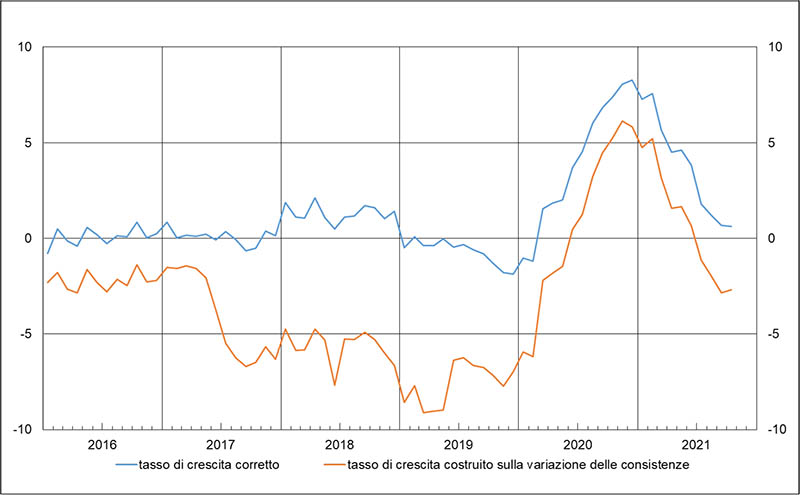

Negli ultimi anni i fattori di "correzione" sono stati rilevanti, soprattutto per l'elevato ammontare di cessioni. Conseguentemente, il tasso di crescita non "corretto" differisce in misura sostanziale da quello che tiene invece conto dei fattori di correzione. A titolo di esempio, la figura sottostante mostra la differenza tra il tasso di variazione dei prestiti alle società non finanziarie calcolato senza le "correzioni" (linea arancione) e quello che tiene invece conto dei fattori di "correzione" (linea azzurra).

Figura - Variazioni percentuali annue dei prestiti alle società non finanziarie

Nel fascicolo "Metodi e fonti: note metodologiche" del report "Banche e moneta: serie nazionali" la nota metodologica nel paragrafo 4.2 relativa al calcolo dei tassi di variazione sui 12 mesi riporta le indicazioni tecniche per calcolare, utilizzando i dati pubblicati dalla Banca d'Italia, il tasso di crescita dei prestiti secondo la metodologia "corretta".

Instagram

Instagram