Building economic legality: institutions, reforms, technology (only in Italian)

È per me un onore prendere la parola in questa sede, dinanzi a un Corpo che, da oltre due secoli e mezzo, rappresenta una colonna portante della sicurezza e della tutela della legalità nel nostro paese.

La storia della Guardia di Finanza si intreccia con quella della costruzione di uno Stato moderno e giusto: una storia di disciplina, dedizione e servizio alla collettività.

Desidero esprimere la più sincera gratitudine, mia e della Banca d'Italia, a tutte le donne e a tutti gli uomini della Guardia di Finanza per il quotidiano impegno per il rispetto della legge in campo economico e finanziario, essenziale per la credibilità delle istituzioni e per la reputazione dell'Italia nel mondo.

L'economia irregolare è un fenomeno antico e diffuso, che rappresenta una sfida cruciale per la nostra società1. La sua portata, le sue cause e i suoi costi sono noti. Ciò che più conta, oggi, è comprendere i progressi compiuti e trarne insegnamenti utili per il futuro.

Mi soffermerò dunque su questi aspetti - soprattutto sul ruolo delle riforme, della tecnologia e delle Forze dell'ordine - e richiamerò, infine, il contributo che la Banca d'Italia offre a questo impegno comune.

1. Un fenomeno dalle radici profonde

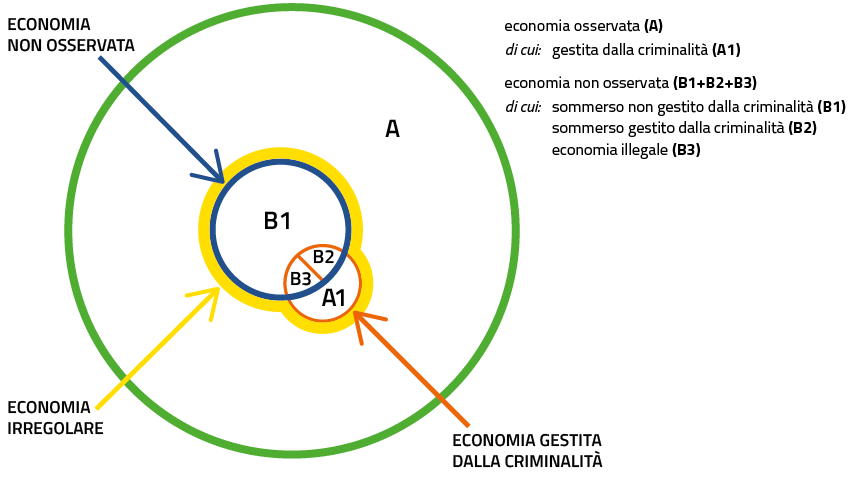

In Italia l'economia irregolare ha dimensioni significative. Secondo le stime dell'Istat, quella non osservata2 nel 2023 generava un valore aggiunto pari a 218 miliardi di euro e al 10 per cento del PIL; il peso economico della criminalità organizzata è invece difficile da quantificare e privo di una valutazione ufficiale (fig. 1)3.

Figura 1

Una rappresentazione del PIL: economia regolare e irregolare

Questi fenomeni comportano costi sociali ingenti e incidono sull'intera economia nazionale - nel Mezzogiorno come nel Centro Nord, sebbene con intensità diverse. Quasi la metà dell'economia non osservata è localizzata nel Nord Italia, circa un terzo nel Mezzogiorno. Se rapportata al valore aggiunto di ciascuna area, l'incidenza è inferiore al 10 per cento al Nord e superiore al 16 nel Mezzogiorno4.

Il lavoro sommerso alimenta lo sfruttamento e penalizza le fasce più vulnerabili della popolazione, spesso costrette ad accettare condizioni di vita e di lavoro degradanti e prive di tutela. L'azione delle mafie, fondata su violenza e intimidazione, compromette la libertà di impresa, ostacola la partecipazione civica e indebolisce la fiducia nelle istituzioni.

Anche i costi economici dell'economia irregolare, diretti e indiretti, sono considerevoli.

Tra i primi spicca la sottrazione di risorse al bilancio pubblico dovuta all'evasione fiscale, che riduce la capacità di spesa dello Stato e accresce gli oneri per i contribuenti onesti, con effetti negativi sull'equità e sull'efficienza del sistema tributario.

I costi indiretti sono anch'essi rilevanti: l'economia irregolare distorce la concorrenza e l'allocazione delle risorse, scoraggia gli investimenti in capitale umano e fisico e rende il territorio meno attrattivo per iniziative imprenditoriali, nazionali ed estere. Deprime inoltre la produttività delle imprese e riduce la crescita potenziale del Paese5.

I territori dove la criminalità organizzata è più radicata registrano ritardi nello sviluppo, un più basso livello di occupazione e un minore dinamismo imprenditoriale. Nel medio e nel lungo periodo, essi subiscono una perdita di prodotto pro capite stimata nel 16 per cento6.

La diffusione dell'economia irregolare riflette un intreccio complesso di fattori economici, istituzionali e culturali7. Incidono la complessità delle norme e l'onerosità del prelievo fiscale, peraltro in un tessuto produttivo frammentato8. Una maggiore inclusione finanziaria e condizioni equilibrate di accesso al credito rendono invece l'informalità meno attraente. Restano decisivi il senso civico e la credibilità delle istituzioni9.

Questo intreccio di cause richiede interventi coordinati su più fronti.

Il primo, e di gran lunga il più decisivo, riguarda le politiche di sviluppo economico: in un contesto produttivo dinamico, sorretto da infrastrutture moderne - materiali e immateriali - e capace di offrire lavoro e opportunità, l'economia sommersa e la criminalità perdono terreno. Dove l'impresa può crescere, il credito è accessibile e le regole sono chiare, la convenienza della legalità supera l'attrattiva dell'informalità e dell'attività illecita.

In passato ho più volte riflettuto sulle condizioni necessarie per rilanciare la crescita dell'economia italiana - investimenti, capitale umano, capacità amministrativa e innovazione - e non mi soffermerò oggi su questi aspetti.

Intendo piuttosto richiamare l'importanza di politiche che uniscano la fermezza dell'azione giudiziaria, la forza degli incentivi economici e l'intelligenza della tecnologia, entro un contesto istituzionale solido ed efficiente.

I danni profondi provocati dall'economia informale e dalla criminalità - e i benefici, economici ma anche morali e civili, che deriverebbero dal loro ridimensionamento - richiedono un impegno deciso e un investimento generoso di risorse umane e finanziarie.

2. Un decennio di progressi

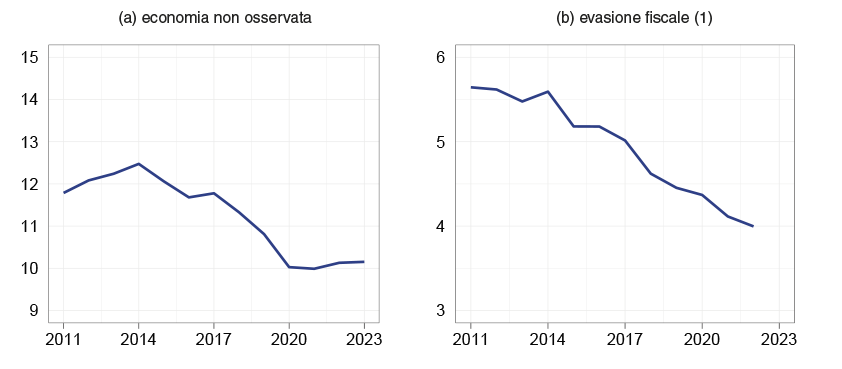

Dal 2011 l'incidenza dell'economia non osservata sul PIL è diminuita di 2 punti percentuali (fig. 2.a). La quota dei lavoratori irregolari è scesa di oltre un punto, al 10 per cento. L'evasione fiscale in rapporto al prodotto si è ridotta di quasi un terzo, al 4 per cento (fig. 2.b)10.

Figura 2

Incidenza dell'economia non osservata e dell'evasione fiscale sul PIL

(valori percentuali)

Fonte: per l'economia non osservata, Istat (Conti nazionali); per l'evasione fiscale, Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva (Relazione sull'economia non osservata e sull'evasione fiscale. Anno 2025, 2025).

Questi progressi riflettono la trasformazione del sistema economico e il rafforzamento della capacità operativa della Pubblica amministrazione.

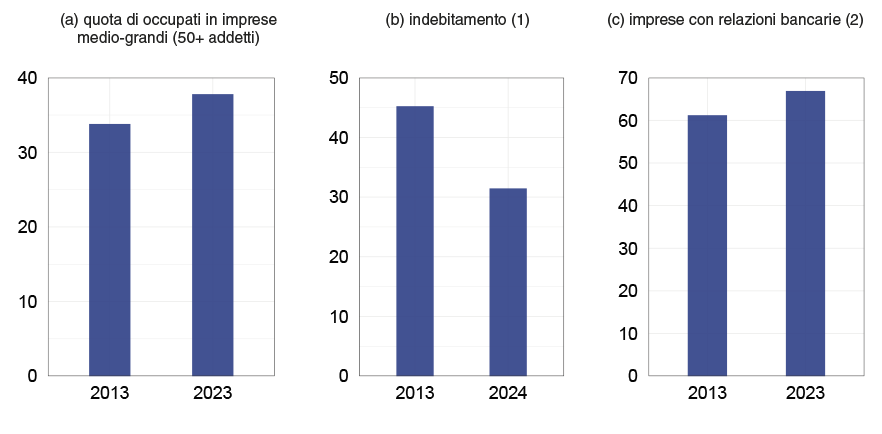

In primo luogo, il tessuto produttivo si è consolidato. La crescita della dimensione media (fig. 3.a) e il miglioramento delle condizioni economico-finanziarie (fig. 3.b) hanno reso le imprese più solide e meno vulnerabili alla contaminazione dell'economia non osservata11.

Parallelamente, la quota di società di capitali con relazioni bancarie ha superato i due terzi (fig. 3.c), grazie alla maggiore solidità di banche e imprese e all'aumento delle garanzie pubbliche sui prestiti concesse dopo la pandemia. La produttività del settore privato è aumentata, sostenuta da miglioramenti interni alle aziende e da una riallocazione dell'attività verso le realtà più dinamiche; è stata, inoltre, alimentata da un contesto istituzionale più solido, nonché dalle misure di liberalizzazione dei mercati e di semplificazione amministrativa dello scorso decennio12.

Figura 3

Struttura dimensionale e condizioni finanziarie del sistema produttivo

(valori percentuali)

Fonte: Banca d'Italia (Conti finanziari), Istat (Asia) e Cerved.

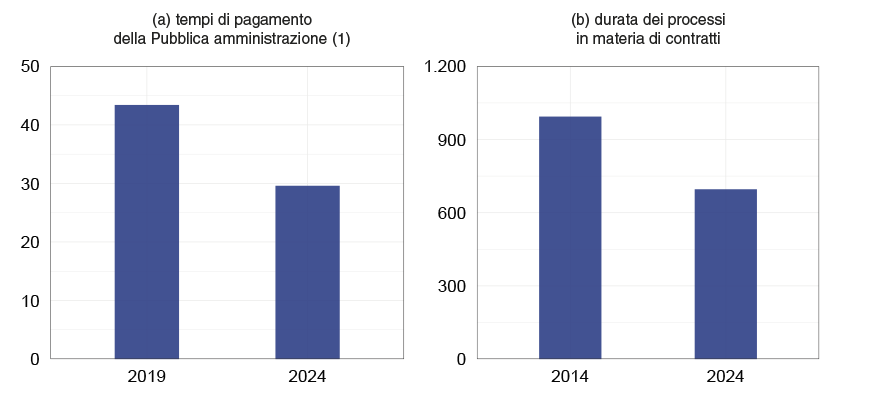

In secondo luogo, le riforme e gli investimenti in tecnologia - sostenuti anche dal Piano nazionale di ripresa e resilienza - hanno reso il settore pubblico più efficiente e digitale13, soprattutto dopo la pandemia14. Tra il 2019 e il 2022 la quota di enti locali in grado di erogare almeno un servizio interamente online è salita dal 47 al 73 per cento; circa il 37 per cento dei Comuni con più di 60.000 abitanti e 18 Regioni hanno effettuato o pianificato per il triennio 2022-24 investimenti in strumenti innovativi di intelligenza artificiale o tecniche di analisi di big data15.

I risultati sono tangibili: i tempi medi di pagamento dei fornitori del settore pubblico si sono ridotti da oltre 40 a meno di 30 giorni (fig. 4.a), mentre quelli di aggiudicazione degli appalti si sono dimezzati, a poco più di due mesi16.

Anche la giustizia civile mostra progressi: le cause pendenti da oltre tre anni sono scese a poco più di 200.000, da 600.000 di dieci anni fa, e la durata dei processi relativi a contratti - cruciale per l'attività d'impresa - si è ridotta di quasi un terzo (fig. 4.b)17.

Figura 4

Indicatori sul funzionamento della giustizia civile e della Pubblica amministrazione

(giorni)

Fonte: Ministero dell'Economia e delle finanze e Ministero della Giustizia.

Rilevanti sono stati anche i progressi dell'Amministrazione finanziaria, grazie all'utilizzo della tecnologia. La dichiarazione precompilata, la registrazione telematica dei contratti, i servizi di assistenza online e la digitalizzazione delle procedure di accertamento hanno reso più semplice e trasparente il rispetto degli obblighi fiscali e il processo di riscossione delle imposte.

Un passo decisivo è stata l'introduzione della fatturazione elettronica e della trasmissione telematica dei corrispettivi delle transazioni commerciali, che consentono di acquisire i dati in tempo reale, rafforzando la percezione dei controlli: circa due terzi dell'aumento del gettito IVA nel 2019 - primo anno di applicazione - è attribuibile alla fatturazione elettronica18.

La digitalizzazione delle procedure di accesso ad alcuni incentivi fiscali - in particolare quelli per l'innovazione e per l'edilizia - ha migliorato l'assistenza ai contribuenti e la prevenzione di abusi e frodi, contrastando l'utilizzo indebito di crediti inesistenti19.

Sono in corso progetti che integrano i sistemi informatici delle agenzie fiscali con quelli di altre amministrazioni e favoriscono l'interazione delle agenzie con gli strumenti digitali di cittadini e imprese20. Altre iniziative utilizzano l'intelligenza artificiale per potenziare l'analisi e la prevenzione di possibili comportamenti non conformi alle norme fiscali21. La manovra di bilancio in discussione prosegue nella direzione di un uso automatizzato delle basi dati pubbliche22.

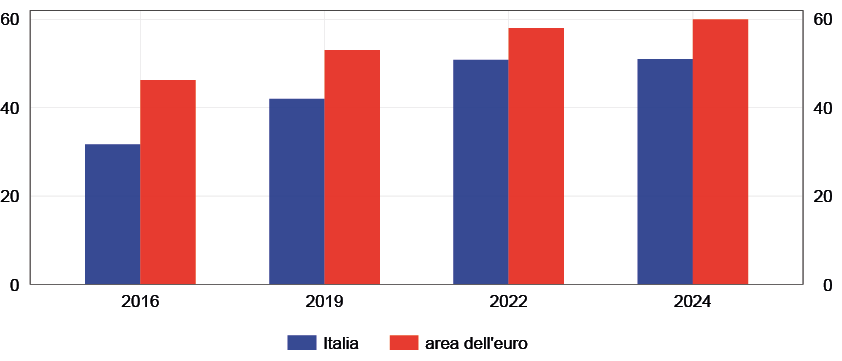

Figura 5

Quota di pagamenti effettuati con strumenti alternativi al contante

(valori percentuali)

Fonte: BCE, Study on the payment attitudes of consumers in the euro area (SPACE).

Anche la diffusione dei pagamenti elettronici, accelerata dalla pandemia (fig. 5), ha contribuito a rafforzare la base imponibile e la tracciabilità delle transazioni: si stima che ogni punto percentuale in più della quota di spesa digitale sul totale delle transazioni generi quasi mezzo punto di gettito IVA aggiuntivo23.

Ovviamente, molto rimane da fare per accrescere l'efficienza del settore pubblico e dell'Amministrazione finanziaria. I progressi sono però evidenti, e i loro benefici non si misurano solo in termini di gettito: essi hanno infatti migliorato la relazione tra amministrazione e cittadini, favorendo il rispetto spontaneo delle norme e rafforzando il patto civico su cui si regge la convivenza economica e sociale.

3. Il contrasto delle attività illecite

Ai progressi appena descritti si affiancano i rilevanti risultati della lotta contro l'illegalità. L'azione della Magistratura, della Guardia di Finanza e delle altre Forze dell'ordine ha ridotto la capacità operativa delle reti criminali.

Negli ultimi tre anni, la Guardia di Finanza ha condotto 40.000 indagini di polizia giudiziaria, sequestrando beni per 14 miliardi di euro per reati tributari e crediti di imposta inesistenti. Per gli stessi reati sono stati denunciati 45.000 soggetti e tratti in arresto oltre 1.000; sono stati inoltre individuati quasi 20.000 evasori totali24.

Lo scioglimento dei Consigli comunali infiltrati dalla mafia ha colpito le basi economiche dell'attività criminale, favorendo la ripresa nei territori interessati: in dieci anni, l'occupazione e il numero delle imprese sono aumentati rispettivamente del 17 e del 9 per cento25.

Le misure di confisca hanno restituito legalità e trasparenza ai mercati colpiti dal crimine, stimolando la crescita del fatturato e degli investimenti, l'espansione del credito e il rinnovamento del tessuto produttivo26.

Sono risultati che dimostrano come la legalità non sia solo un principio inviolabile, ma una forza che genera fiducia e sviluppo.

4. Il contributo della Banca d'Italia alla legalità finanziaria

La Banca d'Italia svolge un ruolo centrale nella tutela della legalità nel sistema finanziario27, in stretta collaborazione con le altre autorità competenti.

Il rispetto delle regole è un presupposto della sana e prudente gestione degli intermediari: è condizione essenziale per una corretta allocazione del risparmio, per la selezione dei progetti imprenditoriali e per la fiducia dei risparmiatori.

A loro volta, intermediari solidi e trasparenti rappresentano una barriera efficace contro l'infiltrazione criminale nell'economia legale.

I nostri rapporti di collaborazione con la Magistratura sono da tempo consolidati. Nel 2024 abbiamo risposto a 130 richieste dell'Autorità giudiziaria e trasmesso di nostra iniziativa 130 segnalazioni alle Procure e agli organi investigativi. In alcune sedi, come Milano, tale collaborazione si fonda su protocolli operativi che assicurano la tempestiva condivisione di informazioni e una stretta integrazione nello svolgimento dei rispettivi compiti istituzionali.

A fini di antiriciclaggio la Banca d'Italia vigila su circa 1.100 intermediari28, svolgendo attività di controllo a distanza e ispezioni in loco. In questo ambito, nel 2024 sono state condotte 600 azioni di vigilanza conoscitiva e correttiva e 43 accertamenti ispettivi29.

L'azione della Banca si integra con quella dell'Unità di informazione finanziaria per l'Italia (UIF), che opera all'interno dell'Istituto con un regime di autonomia e indipendenza. La UIF rappresenta un importante elemento del sistema nazionale di prevenzione del riciclaggio: nel 2024 ha ricevuto 370 richieste di collaborazione da parte dell'Autorità giudiziaria e degli organi investigativi e ha trasmesso 3.000 segnalazioni di operazioni sospette alle Procure30.

La Banca d'Italia e la Guardia di Finanza collaborano assiduamente in tema di vigilanza sugli intermediari, trattamento delle banconote, antiriciclaggio e contrasto al finanziamento del terrorismo31. La cooperazione istituzionale si è ulteriormente rafforzata con il rinnovo, lo scorso 16 luglio, del Protocollo d'intesa. Accordi con la Guardia di Finanza sono stati siglati anche dalla UIF e dall'Istituto per la vigilanza sulle assicurazioni (Ivass)32.

Non si tratta solo di una leale cooperazione tra istituzioni, ma di un vero e proprio presidio a tutela della sicurezza economica e della fiducia dei cittadini. Sono certo che saprà evolversi, anche di fronte alle nuove sfide, a partire da quelle digitali.

Infine, la Banca d'Italia vigila affinché gli intermediari bancari e finanziari mantengano comportamenti corretti nei confronti della clientela. Offre ai cittadini canali di ascolto e strumenti di tutela - come l'Arbitro Bancario Finanziario, cui si affiancherà a breve l'Arbitro Assicurativo - e promuove iniziative di educazione finanziaria in collaborazione con il Ministero dell'Istruzione e del merito.

5. Tecnologia, capitale umano e privacy

Come abbiamo visto, la tecnologia svolge un ruolo decisivo nel migliorare l'ambiente economico. Sta trasformando il modo di operare del settore pubblico, rendendone l'azione più tempestiva ed efficace. In particolare, l'intelligenza artificiale consente di elaborare in tempi rapidissimi grandi quantità di dati provenienti da fonti diverse, individuando comportamenti anomali, connessioni latenti tra soggetti economici e schemi di rischio nascosti.

La Banca d'Italia utilizza modelli avanzati di analisi33 per valutare le vulnerabilità del sistema finanziario, mentre la UIF impiega algoritmi di machine learning per individuare le imprese potenzialmente legate alla criminalità organizzata34.

L'innovazione può ridurre in modo significativo gli oneri di adempimento a carico dei contribuenti, favorendo il rispetto spontaneo degli obblighi tributari e la regolarizzazione delle attività economiche. Non vi è dubbio che essa rappresenti una forza straordinaria al servizio della legalità.

Ma vi sono tre aspetti su cui vorrei soffermarmi prima di concludere.

In primo luogo, la tecnologia può essere impiegata anche a fini illegali. Le minacce cibernetiche sono in costante aumento e impongono di rafforzare continuamente i presìdi di sicurezza. L'entrata in vigore, all'inizio di quest'anno, del regolamento europeo DORA (Digital Operational Resilience Act), volto a potenziare l'affidabilità digitale del settore finanziario, apre un nuovo e importante ambito di cooperazione tra la Banca d'Italia e la Guardia di Finanza. Sono già in corso lavori congiunti per migliorare ulteriormente lo scambio di informazioni su minacce informatiche di particolare gravità35.

Tra i rischi che richiedono maggiore attenzione figurano quelli legati alle criptoattività, basate su tecnologie che garantiscono un elevato grado di anonimato e operano spesso al di fuori dei canali finanziari tradizionali, in giurisdizioni extra UE. Una parte rilevante degli scambi avviene direttamente tra utenti (peer-to-peer).

Queste caratteristiche possono agevolare le attività illecite o l'occultamento di operazioni legittime. Il rischio è già visibile nei dati36: nel primo semestre del 2025, oltre 4.600 casi di operazioni sospette in Italia hanno riguardato l'uso di criptoattività; più della metà delle segnalazioni sono state trasmesse dai virtual asset service providers (VASP)37.

In secondo luogo, la tecnologia da sola non basta. Occorrono persone capaci di utilizzarla al meglio. È necessario accompagnare l'investimento in strumenti digitali con un pari investimento in capitale umano, diffondendo le competenze necessarie a sfruttare pienamente i benefici che ne derivano. La formazione svolge in questo un ruolo cruciale.

La Scuola che mi ospita oggi è un'eccellenza in questo campo. Ha il compito delicato e nobile di formare le donne e gli uomini chiamati a contrastare l'illegalità finanziaria in un contesto di continua innovazione.

Infine, l'uso di strumenti tecnologici così potenti e di grandi moli di dati personali comporta il rischio che vengano lesi i diritti fondamentali dei cittadini. Vi è una tensione fisiologica tra innovazione e tutela della riservatezza, che il legislatore è chiamato a governare.

Solo entro questa cornice, con regole e controlli efficaci, la tecnologia potrà continuare a sostenere la legalità nel rispetto della libertà e della privacy delle persone.

Conclusioni: un cammino da proseguire

L'economia irregolare resta un fenomeno esteso e radicato, che ostacola la crescita e intacca i principi di equità su cui si fonda la convivenza civile. Contrastarla significa, certamente, recuperare risorse per il bilancio pubblico; ma, prima ancora, vuol dire rafforzare la credibilità delle istituzioni, difendere la dignità del lavoro e tutelare la libertà d'impresa.

È un investimento nella capacità dell'Italia di crescere in modo duraturo ed equo.

I progressi dell'ultimo decennio dimostrano che il cambiamento è possibile. Per contrastare i fattori che alimentano l'economia irregolare, dobbiamo proseguire con determinazione sulla via delle riforme, rendere più efficiente l'Amministrazione pubblica, sostenere il tessuto produttivo.

Non vi sono scorciatoie: è un cammino che richiede perseveranza, coerenza e collaborazione tra le istituzioni.

La Guardia di Finanza svolge un ruolo decisivo. La sua azione quotidiana, condotta con professionalità, coraggio e senso dello Stato, è un presidio di trasparenza e giustizia economica. La collaborazione con la Banca d'Italia, consolidata da anni di lavoro comune, dimostra come il coordinamento tra autorità pubbliche possa tradursi in benefici concreti per i cittadini.

La tecnologia rafforza questa azione: semplifica i procedimenti, migliora i controlli, favorisce la tracciabilità e la correttezza delle attività economiche.

Non dobbiamo temerla, ma governarla con intelligenza e lungimiranza, formando persone all'altezza delle sfide che essa pone e rispettando sempre il diritto inviolabile alla riservatezza dei cittadini. Solo così potremo farne un alleato della legalità e della fiducia, valori essenziali per un Paese prospero, giusto e coeso.

Note

- 1 In questo intervento, il termine "economia irregolare" viene riferito all'insieme dell'economia non osservata - costituita dalle attività economiche che sfuggono all'osservazione statistica diretta (cfr. anche la nota 2) - e delle attività "osservate" condotte dalla criminalità organizzata. In letteratura, tale termine non ha un'interpretazione univoca e indica genericamente l'insieme delle attività economiche che non rispettano la legge.

- 2 Il termine "economia non osservata" fa riferimento a un aggregato statistico ufficiale che comprende l'economia sommersa (prevalentemente generata da sottodichiarazione del valore aggiunto e dall'impiego di lavoro irregolare) e le attività illegali (attività produttive relative a beni e servizi illegali, o che, pur riguardando beni e servizi legali, sono svolte senza autorizzazione o titolo).

- 3 L'area attribuita all'economia criminale nella figura 1 non è rappresentativa della dimensione del fenomeno, ed è utilizzata a fini puramente illustrativi.

- 4 Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, Relazione sull'economia non osservata e sull'evasione fiscale. Anno 2025, 2025. Sul peso della criminalità organizzata, cfr. S. Mocetti e L. Rizzica, La criminalità organizzata in Italia: un'analisi economica, Banca d'Italia, Questioni di economia e finanza, 661, 2021.

- 5 Le imprese regolari maggiormente esposte alla competizione al ribasso innescata dall'economia irregolare mostrano livelli di attività più bassi, minori investimenti e minori salari: la loro produttività si riduce in una misura stimata tra il 10 e il 20 per cento; i loro fatturati diminuiscono di circa 1,1 euro per ogni euro dichiarato in meno dalle imprese che evadono; cfr. G. Ulyssea, Firms, informality, and development: theory and evidence from Brazil, "American Economic Review", 108, 8, 2018,pp. 2015-2047; M. Amin e C. Okou, Casting a shadow: productivity of formal firms and informality, "Review of Development Economics", 24, 4, 2020, pp. 1610-1630; R.K. Goel, U. Mazhar e R. Ram, Informal competition and firm performance: impacts on input- versus output performance, "Managerial and Decision Economics", 43, 2, 2022, pp. 418-430; I. Di Marzio, S. Mocetti ed E. Rubolino, Market externalities of tax evasion, CESifo Working Paper, 11896, 2025.

- 6 P. Pinotti, The economic costs of organized crime: evidence from Southern Italy, "The Economic Journal", 125, 586, 2015, pp. F203-F232.

- 7 F. Schneider e D.H. Enste, Shadow economies: size, causes, and consequences, "Journal of Economic Literature", 38, 1, 2000, pp. 77-114.

- 8 Le imprese più piccole subiscono in misura maggiore il peso degli adempimenti amministrativi, sia per i costi diretti sia per lo sforzo gestionale che richiedono. Di un contesto economico parcellizzato risente anche l'attività di controllo, che risulta più onerosa e complessa.

- 9 J. Slemrod, Cheating ourselves: the economics of tax evasion, "Journal of Economic Perspectives", 21, 1, 2007, pp. 25-48; G. Barone e S. Mocetti, Tax morale and public spending inefficiency, "International Tax and Public Finance", 18, 2011, pp. 724-749.

- 10 Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, 2025, op. cit.

- 11 Per ulteriori dettagli, cfr. A. Accetturo et al., Le recenti dinamiche della produttività e le trasformazioni del sistema produttivo, Banca d'Italia, Questioni di economia e finanza, 953, 2025.

- 12 E. Ciapanna, S. Mocetti e A. Notarpietro, The macroeconomic effects of structural reforms: an empirical and model-based approach, "Economic Policy", 38, 114, 2023, pp. 243-285; A. Cintolesi, S. Mocetti e G. Roma, Productivity and entry regulation: evidence from the universe of firms, Banca d'Italia, Temi di discussione, 1455, 2024.

- 13 M. Cannella, M. Mancinelli e S. Mocetti, La qualità del contesto istituzionale: come varia tra le regioni e nel tempo, Banca d'Italia, Questioni di economia e finanza, 944, 2025.

- 14 E. Ciapanna et al., I risultati dell'indagine IDAL sulla digitalizzazione delle Amministrazioni locali, Banca d'Italia, Questioni di economia e finanza, 916, 2025.

- 15 Istat, Pubblica amministrazione locale e ICT. Anno 2022, Statistiche report, 23 febbraio 2024. Il dato è riferito all'insieme delle Regioni e delle Province autonome.

- 16 Questo effetto riflette in ampia misura l'obbligo di ricorrere a piattaforme digitali per la gestione degli appalti pubblici; cfr. A. Frigo e S. Mocetti, The effects of digitalization on the functioning of the public sector: evidence from e-procurement, Banca d'Italia, Questioni di economia e finanza, 938, 2025.

- 17 La riduzione della durata dei processi ha riguardato il complesso dei procedimenti civili. Tali progressi riflettono, oltre che il processo di digitalizzazione, l'impegno volto a ridurre il tasso di litigiosità, a ottimizzare la presenza dei Tribunali sul territorio e ad aumentare il personale qualificato a supporto dei giudici.

- 18 Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, Relazione sull'economia non osservata e sull'evasione fiscale e contributiva. Anno 2020, 2020.

- 19 Misure di contrasto all'evasione fiscale, sicurezza delle banche dati dell'anagrafe tributaria e tutela della riservatezza dei dati dei contribuenti, audizione del Direttore dell'Agenzia delle Entrate V. Carbone presso la Commissione parlamentare di vigilanza sull'anagrafe tributaria, Roma, 29 ottobre 2025.

- 20 Fulcro di questa attività è la costituzione della Piattaforma digitale nazionale dati (PDND), attraverso la quale possono essere scambiati in modo sicuro dati e servizi fra amministrazioni. Ciò è volto, tra l'altro, ad applicare il principio once-only, secondo cui cittadini e imprese non devono fornire più volte le stesse informazioni se già disponibili presso un qualsiasi ente della Pubblica amministrazione (cfr. audizione del Direttore dell'Agenzia delle Entrate V. Carbone, 29 ottobre 2025, op. cit.). A tale sistema si affiancano piattaforme nazionali digitali a uso di cittadini e imprese, fra cui IO, pagoPA e SEND.

- 21 Una recente indagine dell'OCSE mostra come l'Italia presenti un profilo in linea con quello delle altre economie avanzate sul piano della raccolta e dell'utilizzo dei dati per finalità di analisi, della condivisione di banche dati e dell'impiego dell'intelligenza artificiale; cfr. OCSE, Tax Administration Digitalisation and Digital Transformation Initiatives, OECD Publishing, 2025 e Indagine conoscitiva su "Misure di contrasto all'evasione fiscale, sicurezza delle banche dati dell'anagrafe tributaria e tutela della riservatezza dei dati dei contribuenti", testimonianza del Capo del Servizio Assistenza e consulenza fiscale della Banca d'Italia G. Ricotti, Commissione parlamentare di vigilanza sull'anagrafe tributaria, Roma, 24 settembre 2025.

- 22 La manovra prevede che, nel caso di un contribuente che non presenta la dichiarazione annuale IVA, l'Agenzia delle Entrate possa quantificare quanto dovuto avvalendosi anche di procedure automatizzate che sfruttano i dati delle fatture elettroniche, dei corrispettivi telematici e quelli desumibili dalle liquidazioni periodiche. Dispone inoltre che l'Agenzia delle Entrate-Riscossione possa avvalersi dei dati delle fatture elettroniche per attività di analisi mirate all'avvio di procedure esecutive presso terzi.

- 23 F. Berardini e F. Renzi, Mind the gap! The (unexpected) impact of Covid-19 pandemic on VAT revenue in Italy, Banca d'Italia, Questioni di economia e finanza, 669, 2022.

- 24 Commissione per la redazione della Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, Relazione sull'economia non osservata e sull'evasione fiscale e contributiva, anni vari.

- 25 A. Fenizia e R. Saggio, Organized crime and economic growth: evidence from municipalities infiltrated by the mafia, "American Economic Review", 114, 7, 2024, pp. 2171-2200; P. Buonanno, I. Ferrari e A. Saia, All is not lost: organized crime and social capital formation, "Journal of Public Economics", 240, 2024, pp. 1-13.

- 26 F. Calamunci e F. Drago, The economic impact of organized crime infiltration in the legal economy: evidence from the judicial administration of organized crime firms, "Italian Economic Journal", 6, 2020, pp. 275-297; P. Slutzky e S. Zeume, Organized crime and firms: evidence from antimafia enforcement actions, "Management Science", 70, 10, 2023, pp. 6569-6596; B. Buchetti, M. Fabrizi, E. Ipino, I. Miquel-Flores e A. Parbonetti, Organized crime and banks: assessing the effects of anti-mafia police actions on lending, European Central Bank, Working Paper Series, 3060,2025.

- 27 Banca d'Italia, Piano strategico 2023-2025, 2025.

- 28 I soggetti vigilati a fini di antiriciclaggio includono banche, intermediari finanziari, istituti di pagamento e di moneta elettronica, società di gestione del risparmio e di intermediazione mobiliare. L'attività svolta dalla Banca d'Italia in questo campo è stata rafforzata con la creazione, nel 2022, dell'Unità di Supervisione e normativa antiriciclaggio. L'Istituto partecipa, insieme alle altre autorità nazionali competenti, inclusa la Guardia di Finanza, ai lavori della neocostituita Autorità europea per la lotta al riciclaggio e al finanziamento del terrorismo (Authority for Anti-money Laundering and Countering the Financing of Terrorism, AMLA).

- 29 Banca d'Italia, Relazione sulla gestione e sulla sostenibilità, 2025.

- 30 UIF, Rapporto annuale per il 2024, 2025.

- 31 Nell'ambito dell'antiriciclaggio e del contrasto al finanziamento del terrorismo, la collaborazione riguarda la definizione di un percorso di analisi ispettiva per i controlli della Guardia di Finanza sul settore finanziario, attività di formazione, l'individuazione dei rischi emergenti. Per il trattamento delle banconote, la collaborazione concerne sia i controlli antiriciclaggio sugli operatori non finanziari che gestiscono contante, sia le attività di contrasto alla contraffazione, attraverso la condivisione di informazioni e la formazione delle strutture della Guardia di Finanza impegnate sul territorio.

- 32 Il Protocollo tra l'Ivass e la Guardia di Finanza è volto a rafforzare la collaborazione per garantire l'integrità del mercato assicurativo. Esso prevede un flusso strutturato di informazioni tra le due istituzioni, volto a migliorare l'efficacia delle attività di controllo e prevenzione dei rischi e degli illeciti. Introduce iniziative di alta formazione professionale per accrescere le competenze tecniche e giuridiche degli operatori, così promuovendo una vigilanza più attiva e consapevole.

- 33 Il riferimento riguarda i cosiddetti large language models.

- 34 P. Cariello, M. De Simoni e S. Iezzi, A machine learning approach for the detection of firms linked to organized crime in Italy, based on balance sheet data, Unità di informazione finanziaria per l'Italia, Quaderni dell'antiriciclaggio, 22, 2024. Gli indicatori creati vengono anche forniti in via sistematica agli organi di polizia nell'ambito di un accordo con la Direzione investigativa antimafia e il Ministero dell'Interno.

- 35 Anche la UIF promuove il costante adeguamento dei presidi di sicurezza. Nel dicembre 2023 è stato siglato uno specifico Protocollo d'intesa con la Direzione nazionale antimafia e antiterrorismo, la Guardia di Finanza e la Direzione investigativa antimafia per rafforzare i presìdi a tutela della riservatezza nello scambio di informazioni sensibili, che prevede l'utilizzo di piattaforme sicure di scambio realizzate dalla Banca d'Italia.

- 36 Tra il 2020 e il 2024 sono state effettuate transazioni in criptoattività riconducibili ad attività criminali per circa 200 miliardi di dollari; cfr. F. Panetta, Considerazioni finali del Governatore, Roma, 30 maggio 2025.

- 37 I VASP sono entità che, a titolo professionale, forniscono servizi collegati a virtual assets, cioè a criptoattività come Bitcoin, Ethereum, stablecoins o altre.

Instagram

Instagram