Indagine sulle aspettative di inflazione e crescita - 2° trimestre 2019

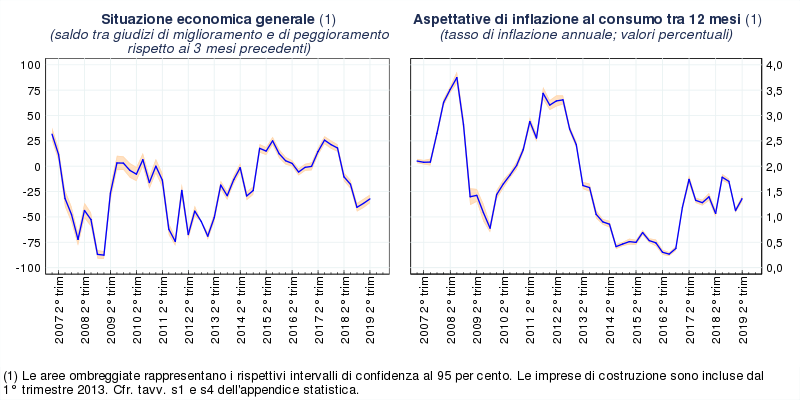

Secondo l'indagine condotta tra il 27 maggio e il 14 giugno 2019 presso le imprese italiane dell'industria e dei servizi con almeno 50 addetti, i giudizi sulla situazione economica generale corrente restano prevalentemente sfavorevoli, sebbene meno di quanto rilevato a marzo. Le attese a breve sulle proprie condizioni operative sono rimaste stabili, su valori lievemente negativi. Migliorano tuttavia le aspettative delle imprese di costruzione, grazie ai più favorevoli giudizi sull'andamento dei cantieri. Le valutazioni del complesso delle imprese sull'andamento della domanda attuale sono ancora negative ma meno sfavorevoli rispetto al trimestre precedente. Le attese a breve termine si sono invece deteriorate, indebolite soprattutto dalla dinamica della componente estera, particolarmente negativa per le imprese industriali del Nord. Come nella scorsa indagine le valutazioni sulla domanda continuano a risentire negativamente delle tensioni commerciali.

I piani di spesa prefigurano una crescita degli investimenti nel secondo semestre dell'anno in corso rispetto al primo che determinerebbe la variazione positiva degli investimenti nel complesso del 2019, in linea con quella prevista nella precedente indagine. In tutti i comparti continuano tuttavia a peggiorare, anche se a un ritmo meno marcato, i giudizi sulle condizioni attuali per investire. Le attese sull'occupazione restano favorevoli, specialmente nel settore edile.

Le aspettative di inflazione al consumo sono aumentate sui diversi orizzonti temporali in tutti i settori. Alla revisione al rialzo avrebbe contribuito la crescita dei prezzi al consumo osservata nei dati ufficiali disponibili al momento della rilevazione. Per i prossimi 12 mesi, le imprese prevedono una crescita ancora moderata dei propri prezzi di vendita: allo stimolo proveniente dal costo del lavoro e delle materie prime si contrappongono gli effetti della concorrenza e il mancato impulso della domanda.

Testo del report

-

10 luglio 2019

-

10 luglio 2019

-

10 luglio 2019TavoleZIP 256 KB

-

14 gennaio 2019

Instagram

Instagram