I

- IBAN (International Bank Account Number)

Codice utilizzato per identificare in maniera univoca, a livello internazionale, il conto di un cliente presso un intermediario finanziario. Il codice IBAN italiano è formato da 27 caratteri e rappresenta un'estensione del Basic Bank Account Number (BBAN) utilizzato solo a livello nazionale.

- ICAS (In-house Credit Assessment System)

Una delle fonti riconosciute dall’Eurosistema per la valutazione del merito di credito delle imprese non finanziarie; grazie all’ICAS, i prestiti a queste ultime possono essere stanziati dalle banche come garanzia nelle operazioni di politica monetaria. Altre banche centrali dell’Eurosistema dispongono di un sistema ICAS. L’ICAS della Banca d’Italia stima con frequenza mensile la probabilità di insolvenza delle società non finanziarie italiane sulla base di un modello statistico che si avvale di dati di bilancio e di Centrale dei rischi; per un sottoinsieme di tali società è elaborato con frequenza annuale un rating completo, integrando i risultati del modello statistico con la valutazione di analisti finanziari, fondata anche su elementi qualitativi.

- Identità digitale

Per identità digitale si intende un insieme di dati che consentono di identificare in modo univoco una persona, un’azienda o un oggetto. Viene normalmente usata per permettere agli utenti l’accesso a servizi digitali a valore aggiunto e, al pari di un’identità fisica, rappresenta l’insieme delle caratteristiche e dei tratti distintivi che descrivono un individuo e lo differenziano dagli altri.

- IMEL

Vedi: Istituti di moneta elettronica.

- Importo totale del credito

Limite massimo o somma totale degli importi messi a disposizione del consumatore in virtù di un contratto di credito.

- Importo totale dovuto dal consumatore

Somma dell'importo totale del credito e del costo totale del credito.

- Impresa di investimento

(Vedi SIM)

- Impresa di investimento di classe 1

Impresa di investimento che soddisfa i requisiti previsti dall'art. 4, paragrafo 1, punto 1) lettera b), del regolamento UE/575/2013 (Capital Requirements Regulation, CRR).

- Impresa di investimento di classe 1-minus

Impresa di investimento che soddisfa i requisiti previsti dall'art. 1, paragrafo 2, lettere a) o b) del regolamento UE/2019/2033 (Interchange Fees Regulation, IFR), o l'impresa di investimento destinataria di una decisione dell'autorità competente ai sensi dell'art. 1, paragrafo 2, lettera c) o ai sensi dell'art. 1, paragrafo 5, del regolamento UE/2019/2033 (IFR).

- Impresa di investimento di classe 2

Impresa di investimento diversa da quelle di classe 1, di classe 1-minus e di classe 3.

- Impresa di investimento di classe 3

Impresa di investimento che soddisfa tutti i requisiti previsti dall'art. 12, paragrafo 1, del regolamento UE/2019/2033 (IFR) per essere qualificata come impresa di investimento piccola e non interconnessa.

- Imprese

Il settore comprende le imprese pubbliche e private (vedi: Settori istituzionali).

- Inadempienze probabili

Esposizioni, diverse da quelle classificate tra le sofferenze, per le quali la banca valuta improbabile, senza il ricorso ad azioni quali l’escussione delle garanzie, che il debitore adempia integralmente le sue obbligazioni creditizie (in linea capitale e/o interessi), a prescindere dalla presenza di eventuali rate o importi scaduti e non pagati.

- Incassi commerciali

Applicazione interbancaria che prevede la trasmissione attraverso il Sistema per la trasmissione telematica dei dati (Sitrad; vedi) delle informazioni contabili relative alle operazioni Mav, Riba e ad altre tipologie di incassi (vedi: Mav; Riba).

- Indagine congiunturale sulle famiglie italiane (ICF)

Dal 2022 la Banca d’Italia ha avviato un’indagine congiunturale sulle famiglie italiane allo scopo di raccogliere informazioni tempestive sull’evoluzione delle condizioni economiche delle famiglie tra le diverse edizioni dell’IBF. L’indagine è condotta con cadenza semestrale (annuale negli anni di svolgimento dell’IBF), prevalentemente online ed è rivolta alle famiglie che hanno partecipato all’ultima edizione dell’IBF. I principali risultati, i dettagli sulla metodologia impiegata, i dati elementari delle edizioni a partire da quelle condotte nel 2024 e la documentazione necessaria per il loro utilizzo saranno disponibili sul sito internet della Banca d’Italia entro la fine del 2025.

- Indagine EU-SILC

Progetto relativo alle statistiche comunitarie sul reddito e sulle condizioni di vita delle famiglie in Europa (European Union statistics on income and living conditions, EU-SILC), deliberato dal Parlamento europeo e coordinato dall'Eurostat. L'Italia partecipa al sistema statistico con l'indagine sul reddito e le condizioni di vita, condotta con frequenza annuale dall'Istat a partire dal 2004.

- Indagine regionale sul credito bancario (Regional Bank Lending Survey, RBLS)

Svolta semestralmente dalle Filiali regionali della Banca d'Italia, nella rilevazione condotta nel primo trimestre del 2024 l'indagine ha riguardato circa 250 intermediari. La rilevazione riproduce in larga parte le domande dell'analoga indagine realizzata dall'Eurosistema (vedi: Indagine trimestrale sul credito bancario), ma differisce per il maggior numero di banche coinvolte e per la possibilità di ottenere dettagli a livello territoriale e settoriale sull'attività creditizia delle banche. Nell'indagine sono inoltre posti alcuni quesiti di natura strutturale riguardanti in particolare le principali caratteristiche dei mutui ipotecari alle famiglie, l'offerta di servizi alla clientela tramite i canali digitali e il FinTech. Il questionario contiene anche alcune sezioni dedicate ai temi della transizione energetica, della valutazione di alcuni rischi operativi di impresa e della sottoscrizione di polizze assicurative a copertura di questi rischi nei processi di affidamento della clientela.

- Indagine sui bilanci delle famiglie italiane (IBF)

Dal 1965 la Banca d'Italia svolge un'indagine tra le famiglie italiane allo scopo di acquisire una più approfondita conoscenza dei loro comportamenti economici, della distribuzione del reddito e della ricchezza. I principali risultati e i dettagli sulla metodologia impiegata sono pubblicati nella collana Statistiche. I dati elementari e la documentazione necessaria per il loro utilizzo sono disponibili sul sito internet della Banca d'Italia: Bilanci delle famiglie italiane.

- Indagine sulle aspettative di inflazione e crescita

Dal 1999 la Banca d’Italia conduce un’indagine trimestrale sulle aspettative di inflazione e crescita. L’indagine, svolta fino al 2018 in collaborazione con il quotidiano Il Sole 24 Ore, raccoglie informazioni sulle aspettative delle imprese circa l’andamento del livello generale dei prezzi, della congiuntura e i loro giudizi su aspetti della propria attività. I principali risultati e i dettagli sulla metodologia impiegata sono pubblicati nella collana Statistiche. I dati elementari sono disponibili attraverso il sistema di elaborazione a distanza REX (vedi: Bank of Italy Remote EXecution) e il laboratorio per l’accesso ai microdati della Banca d’Italia (LabBI; vedi).

- Indagine sulle imprese industriali e dei servizi (Invind)

La Banca d’Italia conduce annualmente un’indagine sulle imprese industriali (dal 1972) e dei servizi privati non finanziari (dal 2002) con almeno 20 addetti e (dal 2007) delle costruzioni con almeno 10 addetti, con lo scopo di disporre tempestivamente delle principali informazioni relative all’andamento dell’economia e di effettuare analisi econometriche sul comportamento delle imprese. La rilevazione consente, tra l’altro, di acquisire informazioni sulle decisioni di investimento, sulla struttura dell’occupazione, sulle ore lavorate e sulle retribuzioni, sulle esportazioni e sull’indebitamento; cfr. nella sezione Note metodologiche la voce Imprese: Indagine sulle imprese industriali e dei servizi (Invind). L’analisi del settore delle costruzioni consente di seguire l’andamento della produzione anche in relazione alla realizzazione di opere pubbliche. Altri specifici comportamenti delle imprese vengono studiati attraverso la proposizione di sezioni monografiche del questionario che possono cambiare di anno in anno. L’estensione al settore dei servizi non include le imprese del settore del credito e assicurazioni né i servizi pubblici e gli altri servizi sociali e personali. Le interviste sono effettuate dalle Filiali della Banca d’Italia. I principali risultati e dettagli sulla metodologia impiegata sono pubblicati nella collana Statistiche. I dati elementari sono disponibili attraverso il sistema di elaborazione a distanza REX (vedi: Bank of Italy Remote EXecution) e il laboratorio per l’accesso ai microdati della Banca d’Italia (LabBI; vedi).

- Indagine sulle transazioni internazionali in servizi delle imprese non finanziarie e di assicurazione (direct reporting)

Dal 2008 la Banca d’Italia conduce una rilevazione campionaria sulle imprese non finanziarie e di assicurazione ai fini della compilazione delle statistiche di bilancia dei pagamenti e di posizione patrimoniale verso l’estero dell’Italia, denominata direct reporting. La rilevazione è disciplinata dal provvedimento della Banca d’Italia del 16 febbraio 2016 pubblicato sulla Gazzetta ufficiale della Repubblica italiana, Serie generale n. 50 del 1° marzo 2016. L’indagine ha finalità multiscopo e raccoglie informazioni relative alle transazioni con l’estero e alle consistenze in strumenti finanziari sull’estero delle imprese residenti. La documentazione relativa alle modalità di raccolta e al disegno campionario è riportata in Bilancia dei pagamenti e posizione patrimoniale sull’estero, Banca d’Italia, Statistiche, Metodi e fonti: manuali, 12 giugno 2018. I dati elementari sono disponibili attraverso il sistema di elaborazione a distanza REX (vedi: Bank of Italy Remote EXecution) e il laboratorio per l’accesso ai microdati della Banca d’Italia (LabBI; vedi).

- Indagine trimestrale sul credito bancario

L'indagine è condotta dalle BCN dei paesi che hanno adottato la moneta unica in collaborazione con la BCE ed è rivolta alle principali banche dell'area. Per l'Italia partecipano dieci gruppi creditizi. L'indagine consente di evidenziare in maniera distinta per le famiglie e le imprese i fattori che influenzano sia l'offerta sia la domanda di credito. Gli intermediari partecipanti sono chiamati a esprimere valutazioni qualitative sugli andamenti del trimestre trascorso e sulle prospettive per quello successivo.

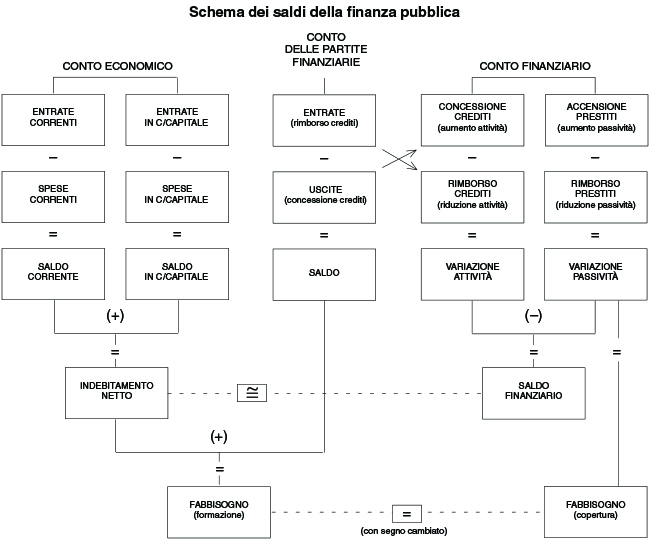

- Indebitamento netto

Saldo dei conti economici relativi al settore delle Amministrazioni pubbliche (sono cioè escluse le operazioni finanziarie; cfr. Schema dei saldi della finanza pubblica), calcolato con il criterio della competenza.

- Indicatore sintetico di costo ( I.S.C)

Sintetica misura del costo totale del finanziamento (interessi più spese e oneri accessori). Deve essere calcolato con modalità analoghe a quelle previste per il TAEG (vedi TAEG-Tasso annuale effettivo globale).

- Indicatori di competitività di prezzo

Vedi: Tasso di cambio effettivo.

- Indice armonizzato dei prezzi al consumo (IPCA)

Vedi: Prezzi al consumo.

- Indice dei prezzi al consumo per le famiglie di operai e impiegati (FOI)

Vedi: Prezzi al consumo.

- Indice di Gini

Misura della diseguaglianza nella distribuzione di un carattere trasferibile (ad es. il reddito) tra i membri di una collettività. L’indice, espresso in termini percentuali, per valori positivi del carattere è compreso tra zero e 100: è pari a zero quando l’ammontare complessivo del carattere è equamente distribuito tra tutti i membri (nel caso del reddito, tutti gli individui percepiscono lo stesso reddito), mentre assume valore pari a 100 quando l’ammontare complessivo è posseduto da una sola unità (ossia un solo individuo percepisce l’intero ammontare dei redditi mentre gli altri hanno reddito nullo).

- Indice nazionale dei prezzi al consumo per l’intera collettività (NIC)

Vedi: Prezzi al consumo.

- Inflation swap

Vedi: Swap sui tassi di interesse, sulle valute e sui tassi di inflazione.

- Informazioni sulla struttura del sistema bancario

Archivio che contiene informazioni utili per l'utilizzo dei dati elementari sulle Principali voci dei bilanci bancari (vedi) e dei Microdati sui tassi di interesse bancari (vedi), in particolare la struttura per gruppi bancari e la classificazione per tipo di banca, nonché le operazioni di fusione, incorporazione, inizio attività e cessazione del sistema bancario. I dati sono disponibili attraverso il sistema di elaborazione a distanza REX (vedi: Bank of Italy Remote EXecution) o attraverso il laboratorio per l'accesso ai microdati della Banca d'Italia (LabBI; vedi).

- Infrastrutture finanziarie

Nell'ambito del sistema monetario e finanziario, le infrastrutture finanziarie consentono l'esecuzione dei pagamenti e delle disposizioni finanziarie. I principi del CPMI/Iosco (2012) fissano i requisiti richiesti alle infrastrutture sistemiche dei mercati finanziari quali i sistemi di pagamento rilevanti, i sistemi di regolamento titoli e le infrastrutture a supporto del funzionamento dei mercati (controparte centrale, depositari centrali, trade repositories). Le infrastrutture finanziarie sono sottoposte alla supervisione delle autorità monetarie per i profili di stabilità finanziaria e di regolare funzionamento del sistema.

- Innovation facilitators

Vedi: Facilitatori di innovazione.

- Insicurezza alimentare

Impossibilità ad accedere (per mancanza di denaro e altre risorse) a sufficienti quantità di cibo nutriente e sicuro, con varietà e possibilità di conservazione. Si definisce acuta quando – in base a misurazioni di fame estrema accettate a livello internazionale (come la classificazione integrata della sicurezza alimentare e il Cadre Harmonisé) – pone in immediato pericolo la vita o la sussistenza.

- Insicurezza alimentare acuta

Vedi: Insicurezza alimentare.

- Instant lending

Soluzioni di erogazione del credito che ne ottimizzano i processi e la user experience, accrescendo, attraverso la tecnologia, la velocità di acquisizione della documentazione rilevante, di valutazione del merito creditizio e di delibera.

- Intelligenza artificiale

Area dell'informatica che si occupa dello sviluppo di sistemi elaborativi in grado di eseguire compiti normalmente associati all'intelligenza degli esseri umani, come il ragionamento, l'apprendimento e l'automiglioramento.

- Intensità carbonica

Indicatore che misura la quantità di gas serra emesse da un'organizzazione per unità di output. Nel caso delle imprese, la misura di output utilizzata più di frequente sono i ricavi; tuttavia per alcuni settori sono utilizzate anche le grandezze fisiche che caratterizzano la specifica attività economica, come l'energia prodotta nel caso delle imprese elettriche (ad es. KWh) o le tonnellate di acciaio nel caso delle imprese siderurgiche. Per gli Stati, invece, l'intensità carbonica viene calcolata rapportando le emissioni a grandezze quali il PIL o la popolazione.

- Intermediari creditizi

Banche e intermediari finanziari di leasing, di factoring e di credito al consumo iscritti nell’albo ex art. 106 del TUB.

- Intermediari finanziari iscritti nell’albo ex art. 106 TUB

Soggetti diversi dalle banche, autorizzati all'esercizio delle attività di concessione di finanziamenti nei confronti del pubblico sotto qualsiasi forma o di riscossione dei crediti ceduti e servizi di cassa e pagamento nell'ambito di operazioni di cartolarizzazione (servicing) ai sensi dell'art. 2, commi 3, 6 e 6-bis, della L. 130/1999. Questi intermediari possono inoltre essere autorizzati a prestare servizi di pagamento, emissione e gestione di moneta elettronica e servizi di investimento, nonché esercitare altre attività consentite dalla legge e attività connesse o strumentali, nel rispetto delle disposizioni dettate dalla Banca d'Italia.

- Intermediario committente

Intermediario per conto del quale è svolta un'offerta fuori sede (vedi).

- Intermediario del credito

L'agente in attività finanziaria, il mediatore creditizio nonché il soggetto, diverso dal finanziatore, che nell'esercizio della propria attività commerciale o professionale, a fronte di un compenso in denaro o di altro vantaggio economico oggetto di pattuizione e nel rispetto delle riserve di attività previste dalla legge, conclude contratti di credito per conto del finanziatore ovvero svolge attività di presentazione o proposta di contratti di credito o altre attività preparatorie in vista della conclusione di tali contratti.

- International bank account number (IBAN)

Codice utilizzato per identificare in maniera univoca, a livello internazionale, il conto di un cliente presso un intermediario finanziario. Esso rappresenta un'estensione del Basic bank account number (BBAN) utilizzato solo a livello nazionale. I codici IBAN italiani sono formati da 27 caratteri e sono composti da:

- due caratteri della sigla nazionale (“IT”)

- due numeri di controllo, calcolati sulla base degli altri caratteri dell’IBAN

- codice CIN (Control Internal Number), un carattere che serve a verificare la corretta trascrizione dei successivi 22 caratteri

- codice ABI (cinque caratteri assegnati dall’Associazione Bancaria Italiana per identificare la banca)

- codice CAB (Codice di avviamento bancario),formato da cinque caratteri per individuare l’agenzia o la filiale dell’istituto di credito identificato dal codice ABI

- 12 caratteri per il numero di conto corrente (preceduto dagli zero nel caso in cui il numero del conto fosse inferiore ai 12 caratteri).

Per esempio, IT-99-A-01234-56789-012345678901

- Investimento diretto

La 6a edizione del Manuale di bilancia dei pagamenti del Fondo monetario internazionale (FMI) definisce "diretto" l'investimento fatto per acquisire un "interesse durevole" in un'impresa (direct investment enterprise) che opera in un paese diverso da quello in cui risiede l'investitore. Gli investimenti diretti assumono tre forme principali: (a) acquisizione di partecipazioni azionarie o di altro tipo al capitale sociale dell'impresa estera (equity); (b) reinvestimento nell'impresa partecipata degli utili realizzati ma non distribuiti; (c) conferimento di altri capitali non-equity (ad es. prestiti intersocietari). L'FMI include nel novero delle direct investment enterprises solo quelle società nelle quali l'investitore acquisisce almeno il 10 per cento delle azioni (o delle quote di capitale) con diritto di voto.

- Investitori istituzionali

Comprendono: le compagnie di assicurazione, i Fondi pensione, gli OICVM (vedi) e le Gestioni di patrimoni mobiliari.

- ISO 20022 (standard)

Standard internazionale basato sui messaggi XML (Extensible Markup Language) per lo scambio elettronico di dati nel settore finanziario.

- Istituti di moneta elettronica (IMEL)

Intermediari abilitati, insieme a banche, alla emissione di moneta elettronica in regime di mutuo riconoscimento. Gli istituti di moneta elettronica possono altresì offrire servizi di pagamento. Gli istituti di moneta elettronica sono assoggettati a un regime di regolamentazione e controllo analogo a quello degli altri intermediari vigilati (requisiti all’accesso, regole sul capitale, presidi organizzativi); possono concedere credito a breve termine in connessione con i servizi di pagamento prestati diversi dalla moneta elettronica e svolgere altre attività commerciali (cosiddetti Imel ibridi).

- Istituti di pagamento (IP)

Intermediari abilitati, insieme a banche e istituti di moneta elettronica (Imel; vedi), alla prestazione di servizi di pagamento in regime di mutuo riconoscimento. Gli IP sono assoggettati a un regime di regolamentazione e controllo analogo a quello degli altri intermediari vigilati (requisiti all’accesso, regole sul capitale, presidi organizzativi); possono concedere credito a breve termine in connessione con i servizi di pagamento prestati e svolgere altre attività commerciali (cosiddetti istituti di pagamento ibridi).

- Istituzioni finanziarie monetarie (IFM)

Includono, oltre alle banche centrali, le banche, i fondi comuni monetari e le altre istituzioni finanziarie monetarie residenti, la cui attività consiste nel ricevere depositi e/o strumenti altamente sostituibili ai depositi da enti diversi dalle IFM e nel concedere crediti e/o effettuare investimenti in titoli per proprio conto. Le IFM comprendono anche gli istituti di moneta elettronica (Imel; vedi) e dal settembre 2006 la Cassa depositi e prestiti spa (CDP; vedi).

- Istituzioni senza scopo di lucro al servizio delle famiglie (Isp)

Organismi senza scopo di lucro, dotati di personalità giuridica, che sono produttori privati di beni e servizi non destinabili alla vendita in favore delle famiglie.