Le regole europee sulla gestione delle crisi (BRRD)

La direttiva n. 2014/59/UE (cd Banking Recovery and Resolution Directive, BRRD) ha introdotto in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche e delle imprese di investimento. La BRRD è stata recepita in Italia con i decreti legislativi del 16 novembre 2015 n. 180 e 181.

La BRRD ha dato ad autorità indipendenti appositamente costituite, le autorità di risoluzione, poteri e strumenti per: i) pianificare la gestione delle crisi; ii) intervenire per tempo, prima della completa manifestazione della crisi; iii) gestire al meglio la fase di "risoluzione". Per il finanziamento delle misure di risoluzione è prevista la creazione di fondi alimentati da contributi versati dagli intermediari; in Italia è stato costituito il Fondo nazionale di risoluzione.

Già durante la fase di normale operatività della banca, le autorità di risoluzione devono preparare piani di risoluzione che individuino le strategie e le azioni da intraprendere in caso di crisi; possono intervenire, con poteri assai estesi, già in questa fase, per creare le condizioni che facilitino l'applicazione degli strumenti di risoluzione, cioè migliorare la risolvibilità delle singole banche.

È invece compito delle autorità di vigilanza approvare piani di risanamento predisposti dagli intermediari, dove vengono indicate le misure da attuare ai primi segni di deterioramento delle condizioni della banca. La BRRD ha messo, inoltre, a disposizione delle autorità di vigilanza strumenti di intervento tempestivo che integrano le tradizionali misure prudenziali e sono graduati in funzione della problematicità dell'intermediario: nei casi più gravi, si può disporre la rimozione dell'intero organo di amministrazione e dell'alta dirigenza e, se ciò non basta, nominare uno o più amministratori temporanei.

Quali sono gli obiettivi della BRRD?

Le norme della BRRD mirano a gestire le crisi in modo ordinato attraverso strumenti più efficaci e l'utilizzo di risorse del settore privato, riducendo gli effetti negativi sul sistema economico ed evitando che il costo dei salvataggi gravi sui contribuenti.

La crisi finanziaria ha dimostrato che in molti paesi dell'Unione europea gli strumenti di gestione delle crisi bancarie non erano adeguati, soprattutto di fronte alle difficoltà di intermediari con strutture organizzative complesse e con una fitta rete di relazioni con altri operatori finanziari. Per evitare che la crisi di una singola banca si propagasse in modo incontrollato sono stati necessari ingenti interventi pubblici che, se da un lato hanno permesso di evitare danni al sistema finanziario e all'economia reale, hanno però comportato elevati oneri per gli Stati e in alcuni casi compromesso l'equilibrio del bilancio pubblico. Durante la crisi è stato inoltre molto difficile coordinare gli interventi delle singole autorità nazionali per gestire le difficoltà di intermediari che operavano in più paesi.

Che cos'è la risoluzione di una banca?

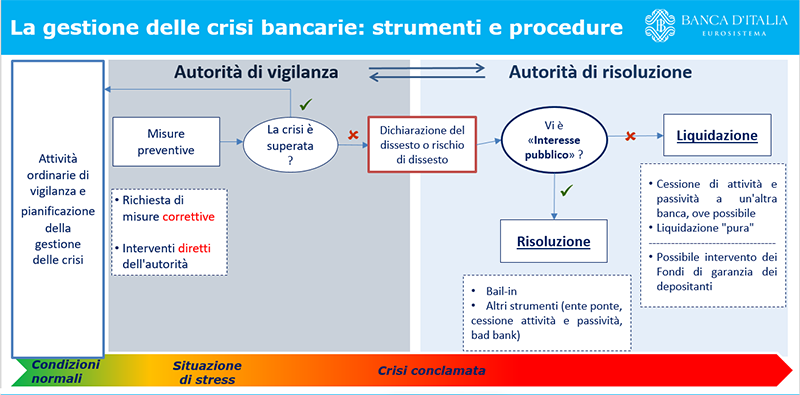

Sottoporre una banca a risoluzione significa avviare un processo di ristrutturazione gestito da autorità indipendenti - le autorità di risoluzione - che, attraverso l'utilizzo delle tecniche e dei poteri offerti dalla BRRD, mira a evitare interruzioni nella prestazione dei servizi essenziali offerti dalla banca (ad esempio, i depositi e i servizi di pagamento), a ripristinare condizioni di sostenibilità economica della parte sana della banca e a liquidare le parti restanti.

Qual è l'alternativa alla risoluzione?

L'alternativa alla risoluzione è la liquidazione coatta amministrativa. In particolare, in Italia, qualora venga accertato il dissesto o il rischio di dissesto, non siano individuabili soluzioni di mercato e non sussista un interesse pubblico per la sottoposizione di una banca a risoluzione, trova applicazione la procedura liquidatoria coatta disciplinata dal Testo unico bancario, quale procedura speciale per le banche e gli altri intermediari finanziari.

Essa comporta l'uscita dell'intermediario dal mercato o con il trasferimento di attività e passività a un intermediario bancario idoneo a proseguirne la gestione, oppure, se la cessione non è possibile, attraverso la liquidazione dell'attivo e il pagamento dei creditori, nei limiti in cui la realizzazione dell'attivo lo consenta; i depositi fino a 100.000 euro sono comunque salvaguardati dall'intervento del fondo di garanzia dei depositi.

Quando può essere sottoposta a risoluzione una banca?

Le autorità di risoluzione possono sottoporre una banca a risoluzione se ritengono soddisfatte tutte le seguenti condizioni:

- la banca è in dissesto o a rischio di dissesto (ad esempio, quando, a causa di perdite, l'intermediario abbia azzerato o ridotto in modo significativo il proprio capitale);

- non si ritiene che misure alternative di natura privata (quali aumenti di capitale) o di vigilanza consentano di evitare in tempi ragionevoli il dissesto dell'intermediario;

- sottoporre la banca alla liquidazione ordinaria non permetterebbe di salvaguardare la stabilità sistemica, di proteggere depositanti e clienti, di assicurare la continuità dei servizi finanziari essenziali e, quindi, la risoluzione è necessaria nell'interesse pubblico.

Quali sono gli strumenti di risoluzione?

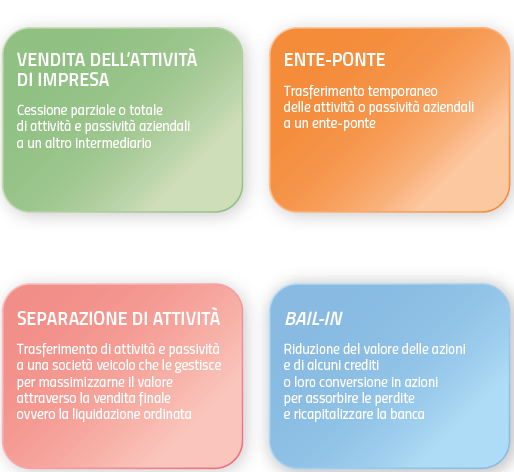

Le autorità di risoluzione possono avvalersi dei seguenti strumenti:

- vendere una parte dell'attività a un acquirente privato;

- trasferire temporaneamente le attività e passività a un'entità (ente-ponte) costituita e gestita dalle autorità per proseguire le funzioni più importanti, in vista di una successiva vendita sul mercato;

- trasferire le attività deteriorate a un veicolo (società veicolo per la gestione delle attività) che ne gestisca la liquidazione in tempi ragionevoli;

- applicare il bail-in, ossia svalutare azioni e crediti e convertirli in azioni per assorbire le perdite e ricapitalizzare la banca in difficoltà o una nuova entità che ne continui le funzioni essenziali.

L'intervento pubblico è previsto soltanto in circostanze straordinarie per evitare che la crisi di un intermediario abbia gravi ripercussioni sul funzionamento del sistema finanziario nel suo complesso. L'attivazione dell'intervento pubblico, come ad esempio la nazionalizzazione temporanea, richiede comunque che i costi della crisi siano ripartiti con gli azionisti e i creditori attraverso l'applicazione di un bail-in almeno pari all'8 per cento del totale del passivo.

Che cosa è il bail-in?

Il bail-in (letteralmente salvataggio interno) è uno strumento che consente alle autorità di risoluzione di disporre, al ricorrere delle condizioni di risoluzione, la riduzione del valore delle azioni e di alcuni crediti o la loro conversione in azioni per assorbire le perdite e ricapitalizzare la banca in misura sufficiente a ripristinare un'adeguata capitalizzazione e a mantenere la fiducia del mercato.

Gli azionisti e i creditori non possono in nessun caso subire perdite maggiori di quelle che sopporterebbero in caso di liquidazione della banca secondo le procedure ordinarie.

Come funziona il bail-in?

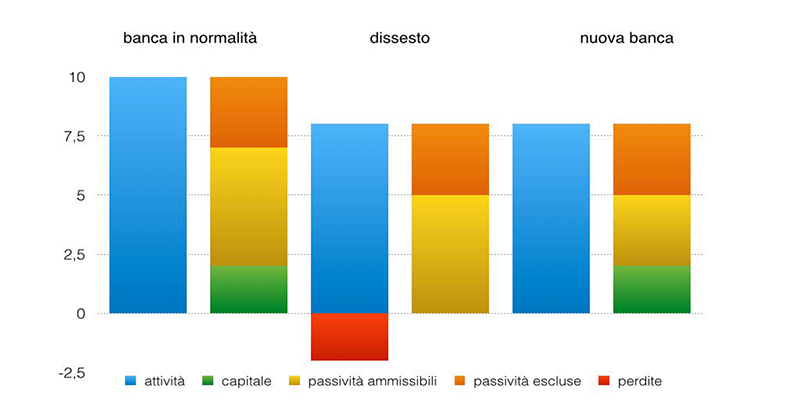

Questo grafico illustra in modo semplificato il funzionamento del bail-in.

Nella situazione iniziale a sinistra (banca in condizioni di normalità), la banca dispone dal lato del passivo, di capitale, di passività che possono essere sottoposte a bail-in (passività ammissibili) e di passività escluse dal bail-in, come i depositi protetti dal sistema di garanzia dei depositanti.

Nella fase di dissesto, a seguito di perdite, il valore delle attività si riduce e il capitale è azzerato. Nella fase finale (risoluzione o nuova banca), l'autorità dispone il bail-in che permette di ricostituire il capitale attraverso la conversione di parte delle passività ammissibili in azioni.

Il bail-in pertanto consente alla banca di continuare a operare e a offrire i servizi finanziari ritenuti essenziali per la collettività; dato che le risorse finanziarie per la stabilizzazione provengono da azionisti e creditori, non comporta costi per i contribuenti.

Quali sono le passività escluse dal bail-in?

Sono completamente esclusi dall'ambito di applicazione e non possono quindi essere né svalutati né convertiti in capitale:

- i depositi protetti dal sistema di garanzia dei depositi, cioè quelli di importo fino a 100.000 euro;

- le passività garantite, inclusi i covered bonds e altri strumenti garantiti;

- le passività derivanti dalla detenzione di beni della clientela o in virtù di una relazione fiduciaria, come ad esempio il contenuto delle cassette di sicurezza o i titoli detenuti in un conto apposito;

- le passività interbancarie (ad esclusione dei rapporti infragruppo) con durata originaria inferiore a 7 giorni;

- le passività derivanti dalla partecipazione ai sistemi di pagamento con una durata residua inferiore a 7 giorni;

- i debiti verso i dipendenti, i debiti commerciali e quelli fiscali purché privilegiati dalla normativa fallimentare.

Le passività non espressamente escluse possono essere sottoposte a bail-in. Tuttavia, in circostanze eccezionali, quando l'applicazione dello strumento comporti, ad esempio, un rischio per la stabilità finanziaria o comprometta la continuità di funzioni essenziali, le autorità possono discrezionalmente escludere ulteriori passività; tali esclusioni sono soggette a limiti e condizioni e devono essere approvate dalla Commissione europea. Le perdite non assorbite dai creditori esclusi in via discrezionale possono essere trasferite al Fondo di risoluzione unico che può intervenire nella misura massima del 5 per cento del totale del passivo, a condizione che sia stato applicato un bail-in minimo pari all'8 per cento delle passività totali.

Cosa rischiano i risparmiatori in caso di bail-in?

Il bail-in si applica seguendo una gerarchia la cui logica prevede che chi investe in strumenti finanziari più rischiosi sostenga prima degli altri le eventuali perdite o la conversione in azioni (cfr. grafico). Solo dopo aver esaurito tutte le risorse della categoria più rischiosa si passa alla categoria successiva.

In primo luogo, si sacrificano gli interessi dei "proprietari" della banca, ossia degli azionisti esistenti, riducendo o azzerando il valore delle loro azioni. In secondo luogo, si interviene su alcune categorie di creditori, le cui attività possono essere trasformate in azioni - al fine di ricapitalizzare la banca - e/o ridotte nel valore, nel caso in cui l'azzeramento del valore delle azioni non risulti sufficiente a coprire le perdite.

Ad esempio, in caso di bail-in, chi possiede un'obbligazione bancaria potrebbe veder convertito in azioni e/o ridotto (in tutto o in parte) il proprio credito, ma solo se le risorse degli azionisti e di coloro che hanno titoli di debito subordinati (cioè più rischiosi) si sono rivelate insufficienti a coprire le perdite e ricapitalizzare la banca, e sempre che l'autorità non decida di escludere tali crediti in via discrezionale, al fine di evitare il rischio di contagio e preservare la stabilità finanziaria.

L'ordine di priorità per il bail in è il seguente: i) gli azionisti; ii) i detentori di altri titoli di capitale, iii) gli altri creditori subordinati; iv) i creditori chirografari; v) le persone fisiche e le piccole e medie imprese titolari di depositi per l'importo eccedente i 100.000 euro; vi) il fondo di garanzia dei depositi, che contribuisce al bail-in al posto dei depositanti protetti.

La BRRD ha adottato il cosiddetto "approccio legale" al bail-in, per cui queste misure devono potersi applicare anche agli strumenti già emessi e già in possesso degli investitori.

È, dunque, necessario che gli investitori facciano estrema attenzione ai rischi di alcune tipologie di investimento, in particolare al momento della sottoscrizione. Alla clientela al dettaglio che intende sottoscrivere titoli di una banca dovrebbero essere offerti innanzitutto certificati di deposito coperti dal fondo di garanzia in luogo delle obbligazioni, soggette a bail-in; agli investitori più esperti, meglio se non appartenenti alla categoria della clientela al dettaglio, andrebbero riservati gli strumenti di debito diversi dai depositi e dai certificati di deposito ed in special modo gli strumenti subordinati, ossia quelli che sopportano le perdite subito dopo gli azionisti. Di tutto questo le banche dovranno dare comunicazione tempestiva alla loro clientela; l'informazione andrà fornita, con estremo dettaglio, al momento del collocamento di titoli di nuova emissione.

E cosa rischiano i depositanti?

I depositi fino a 100.000 euro, cioè quelli protetti dal fondo di garanzia dei depositi, sono espressamente esclusi dal bail-in. Questa protezione riguarda, ad esempio, le somme detenute sul conto corrente o in un libretto di deposito e i certificati di deposito coperti dal fondo di garanzia; non riguarda, invece, altre forme di impiego del risparmio quali le obbligazioni emesse dalle banche. La soglia di protezione di 100.000 euro è calcolata sull'ammontare riferibile a ciascun singolo depositante per singola banca, indipendentemente dal numero di depositi a suo nome presso di essa.

Anche per la parte eccedente i 100.000 euro, i depositi delle persone fisiche e delle piccole e medie imprese ricevono un trattamento preferenziale. In particolare, essi sopporterebbero un sacrificio solo nel caso in cui il bail-in di tutti gli strumenti con un grado di protezione minore nella gerarchia fallimentare non fosse sufficiente a coprire le perdite e a ripristinare un livello adeguato di capitale.

I depositi al dettaglio eccedenti i 100.000 euro possono inoltre essere esclusi dal bail-in in via discrezionale, al fine di evitare il rischio di contagio e preservare la stabilità finanziaria a condizione che il bail-in sia stato applicato ad almeno l'8 per cento del totale delle passività.

Per ulteriori informazioni sull'applicazione delle regole sul bail-in e la tutela dei depositi cliccare qui.

Che cosa è il Meccanismo di risoluzione unico?

Il Meccanismo di risoluzione unico è responsabile della gestione accentrata delle crisi bancarie nell'area dell'euro e rappresenta una componente essenziale dell'Unione bancaria, quale complemento del Meccanismo di vigilanza unico nell'area dell'euro.

Il Meccanismo di risoluzione unico è un sistema articolato che si compone delle autorità nazionali di risoluzione e di un'autorità accentrata, il Comitato di risoluzione unico, cui partecipano rappresentanti delle autorità nazionali di risoluzione e alcuni membri permanenti. Sia il Comitato di risoluzione unico sia le autorità nazionali di risoluzione si avvalgono degli strumenti di gestione delle crisi introdotti dalla BRRD.

Per le banche maggiori dell'area dell'euro (le banche qualificate come significative ai sensi del regolamento SSM e i gruppi transfrontalieri) è compito del Comitato di risoluzione unico individuare - ex ante, attraverso piani di risoluzione - le modalità con cui la crisi può essere affrontata e decidere, quando la crisi si manifesti, come gestirla in concreto adottando un programma di risoluzione. Le autorità nazionali di risoluzione partecipano alle decisioni del Comitato di risoluzione unico e sono responsabili dell'attuazione del programma, esercitando i poteri che la normativa europea e le norme nazionali di recepimento attribuiscono loro. Il programma dovrà inoltre essere sottoposto alla Commissione europea e, in alcuni casi, anche al Consiglio. Questa ripartizione di compiti vale anche per le banche meno significative, qualora per la gestione della loro crisi sia necessario l'intervento del Fondo di risoluzione unico.

Le autorità nazionali di risoluzione conservano la responsabilità di pianificare e gestire le crisi delle banche meno significative. La loro azione si svolge comunque secondo linee guida e orientamenti definiti dal Comitato di risoluzione unico che, in via generale, deve garantire l'applicazione uniforme tra gli Stati membri del quadro normativo europeo in materia di risoluzione. In casi eccezionali, il Comitato di risoluzione unico può avocare a sé la responsabilità di un intermediario meno significativo, se tale decisione risulta necessaria per assicurare la coerente applicazione dei principi del Meccanismo di risoluzione unico.

Che cosa è il Fondo di risoluzione unico?

Il Fondo di risoluzione unico ha la funzione primaria di finanziare l'applicazione delle misure di risoluzione, per esempio, attraverso la concessione di prestiti o il rilascio di garanzie. Solo in circostanze eccezionali il Fondo può, entro alcuni limiti, assorbire le perdite al posto dei creditori, riducendo l'ammontare del bail-in.

Il Fondo di risoluzione unico è alimentato con contributi annuali delle banche e delle imprese di investimento dell'area dell'euro sottoposte al Meccanismo stesso; se necessario, possono essere richiesti versamenti addizionali. La sua dotazione può essere incrementata con finanziamenti e con i ricavi derivanti dall'investimento delle proprie risorse.

I contributi sono versati alle autorità nazionali di risoluzione ed è in corso il processo per la loro progressiva condivisione all'interno dell'area, secondo le modalità indicate in uno specifico accordo intergovernativo che tiene conto, da un lato, della necessità di completare il progetto dell'Unione bancaria attraverso la costituzione di una fonte di finanziamento comune per le risoluzioni delle banche europee e, dall'altro, delle diverse posizioni espresse dai paesi dell'Unione sulla completa e immediata condivisione del costo di eventuali crisi al suo interno. In particolare sono previsti: la costituzione nel Fondo di comparti nazionali separati; l'assegnazione transitoria ai comparti dei contributi raccolti presso i singoli Stati; il progressivo trasferimento delle risorse dai comparti nazionali al Fondo in modo che, a regime (1° gennaio 2024), queste siano definitivamente messe in comune e possano essere utilizzate per finanziare la risoluzione di qualsiasi banca dell'area dell'euro sottoposta al Meccanismo di risoluzione unico. Nel periodo transitorio, qualora occorra intervenire in caso di crisi, si utilizzano per prime le risorse accantonate nei comparti degli Stati in cui hanno sede le banche coinvolte; le altre risorse sono utilizzate in seconda battuta, con una condivisione mutualistica crescente nel tempo.

Nell'ambito della riforma dell'European Stability Mechanism dovrebbe costituirsi ad inizio del 2022 una rete di sicurezza comune (common backstop) per integrare le disponibilità del Fondo e far fronte con tempestività alle crisi degli intermediari di maggiore dimensione.

Qual è il ruolo della Banca d'Italia?

L'art. 2 del decreto legislativo 16 novembre 2015, n. 180 prevede che le funzioni di risoluzione siano affidate alla Banca d'Italia.

La Banca d'Italia è l'autorità nazionale di risoluzione ai fini della partecipazione al Comitato di risoluzione unico e al Comitato delle autorità di risoluzione dell'Autorità bancaria europea istituito dalla BRRD e della realizzazione delle connesse attività dall'art. 3 del decreto legislativo 12 maggio 2015, n. 72.

Cosa è un piano di risoluzione?

È un documento, redatto dall'autorità di risoluzione (sia essa quella nazionale o il Comitato di risoluzione unico, in base alle diverse competenze), che ha l'obiettivo di fornire una visione complessiva dell'intermediario in esame e delle funzioni essenziali da questo svolte da salvaguardare in caso di crisi, di identificare eventuali impedimenti alla risolvibilità e di preparare in anticipo l'eventuale attuazione di una procedura di gestione della crisi.

Nel piano di risoluzione viene individuata la strategia preferibile di gestione della crisi che sarà applicabile all'intermediario, a seconda dei presupposti esistenti al momento della dichiarazione di dissesto, questa potrà essere la risoluzione o la procedura di insolvenza nazionale (in Italia, la liquidazione coatta amministrativa).

Le informazioni necessarie alla redazione dei piani di risoluzione sono costituite, in primo luogo, dai piani di risanamento, redatti dagli intermediari vigilati ai sensi della normativa vigente; un processo strutturato di raccolta di dati, armonizzati a livello europeo, permette inoltre di ottenere direttamente dagli intermediari informazioni rilevanti ai fini della preparazione dei piani di risoluzione, qualora non già in possesso dell'Autorità di supervisione, con la quale è in vigore un protocollo di collaborazione e cooperazione.

Le diverse sezioni in cui è articolato un piano di risoluzione contengono, di norma: i) informazioni sulla struttura organizzativa, sul business model, sulle funzioni essenziali svolte, sulle principali interconnessioni finanziarie e operative; ii) la scelta della strategia di risoluzione e un'analisi di fattibilità e credibilità della stessa; iii) informazioni sulla continuità operativa e finanziaria in risoluzione; iv) i processi e le procedure che consentono all'autorità di risoluzione di ottenere, in maniera tempestiva, tutte le informazioni necessarie per attuare la strategia di gestione della crisi individuata. In conclusione, il piano di risoluzione prevede una valutazione complessiva della risolvibilità dell'intermediario e la determinazione del requisito minimo di passività ammissibili. I piani di risoluzione vengono periodicamente aggiornati e trasmessi, in estratto, agli intermediari.

La normativa prevede, in virtù del principio di proporzionalità, criteri per l'applicazione di semplificazioni in tema di struttura dei piani di risoluzione, frequenza del loro aggiornamento e contenuto delle segnalazioni che gli intermediari devono trasmettere all'autorità di risoluzione per la preparazione dei piani. I piani semplificati sono strutturati in maniera più sintetica ed aggiornati ogni due anni.

In particolare, gli enti da assoggettare a obblighi semplificati sono individuati secondo criteri di tipo quantitativo (dimensione, interconnessione, tipologia, ambito e complessità delle attività) e qualitativo (ad es. lo svolgimento di funzioni critiche e la struttura azionaria). Queste semplificazioni sono adottate alla luce del potenziale ridotto impatto sui mercati e sull'economia del dissesto e della successiva liquidazione di questi intermediari secondo la procedura ordinaria di insolvenza.

Cos'è il requisito minimo di passività ammissibili ("MREL") e come viene determinato?

Al fine di poter garantire l'ordinato svolgimento della procedura di gestione della crisi prescelta, l'autorità di risoluzione è tenuta a determinare per ogni intermediario un requisito minimo di passività che possano, sotto certe condizioni, essere svalutate o convertite per coprire le perdite emerse a seguito del dissesto dell'intermediario o per una sua eventuale ricapitalizzazione, dopo le passività computabili nei fondi propri dell'intermediario.

L'obiettivo di questo requisito minimo è, quindi, costituire un "cuscinetto" di passività ad elevata capacità di assorbimento delle perdite, in modo da evitare la necessità di ricorrere a fondi pubblici e da evitare il rischio di trasmissione della crisi ad altri intermediari, con ripercussioni negative per la stabilità finanziaria.

Le caratteristiche di tali strumenti sono elencate nella normativa comunitaria (vedi gli art. 45 BRRD e art. 12 del regolamento 806/2014/UE): tra queste le più rilevanti sono la durata residua di almeno un anno; la circostanza che la passività non risulti da un derivato né sia coperta da alcun tipo di garanzia fornita dalla banca (come ad esempio i covered bonds, o i finanziamenti dalla Banca Centrale Europea). Sono inoltre esclusi dal novero delle passività ammissibili quelle risultanti da un deposito che goda della preferenza nella gerarchia della procedura di insolvenza nazionale.

Alla luce del più recente quadro normativo europeo (c.d. SRMR2 e BRRD2), il requisito è ora calcolato in misura pari all'ammontare di fondi propri e di passività ammissibili da detenere in percentuale dell'importo complessivo dell'esposizione al rischio dell'intermediario e della misura dell'esposizione complessiva (come determinata ai fini del coefficiente di leva finanziaria). Per le banche per le quali è prevista la risoluzione, esso viene calcolato in relazione alla necessità di coprire eventuali perdite e alla ricapitalizzazione dell'intermediario, per un importo sufficiente a ripristinare i requisiti per l'autorizzazione all'attività e, al tempo stesso, a conservare una sufficiente fiducia del mercato.

Per gli intermediari per cui è prevista la liquidazione, il requisito è calcolato in relazione alla necessità di coprire le sole perdite, ed è di norma pari ai requisiti di capitale, salvo eventuali aggiustamenti ritenuti necessari dall'Autorità di risoluzione per ragioni di stabilità finanziaria.

Il requisito viene comunicato all'intermediario, il quale ha a disposizione un periodo di tempo per presentare osservazioni; all'esito di tale procedimento, esso diviene vincolante per l'intermediario. Il mancato rispetto del requisito deve essere prontamente segnalato dall'intermediario all'Autorità di risoluzione.