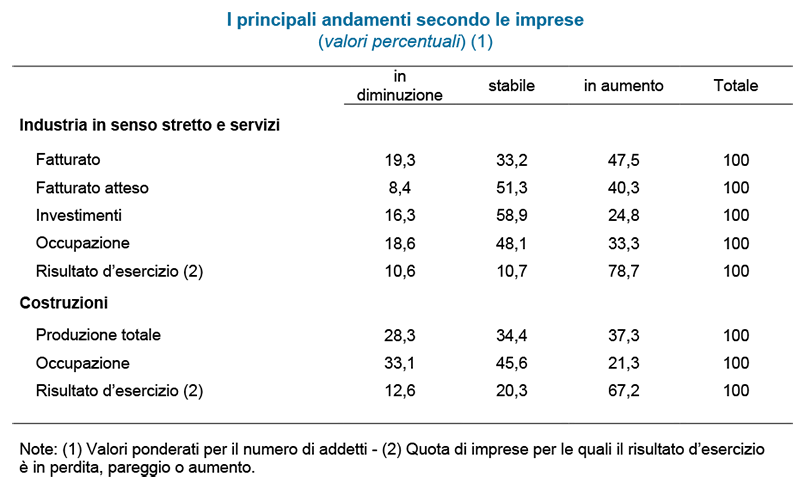

La quota di imprese dell’industria in senso stretto e dei servizi che hanno riportato una crescita del fatturato nei primi nove mesi del 2017 rispetto a un anno prima è salita a circa il 50 per cento, un valore prossimo a quello registrato nel biennio precedente la crisi dei debiti sovrani dell’area dell’euro. Le valutazioni più favorevoli riflettono l’andamento positivo delle vendite sia nel mercato domestico sia in quelli esteri. I giudizi di espansione hanno continuato a prevalere anche con riferimento all’evoluzione delle vendite nei prossimi sei mesi.

Il graduale miglioramento della domanda si è riflesso, secondo le valutazioni delle imprese, sulla crescita dei livelli occupazionali a fronte di pressioni salariali ancora complessivamente contenute. La quota di imprese che prevedono di chiudere l’anno in utile ha raggiunto un valore storicamente elevato.

La quota di imprese che hanno rivisto al rialzo gli investimenti rispetto ai programmi è ancora aumentata, ed è risultata superiore, per il secondo anno consecutivo, alla quota di imprese con revisioni al ribasso. Nonostante il persistere di una diffusa incertezza, i piani per il 2018 prefigurano una ulteriore espansione dell’accumulazione, sostenuta dalle favorevoli prospettive della domanda.

Anche le imprese edili hanno rilevato un netto miglioramento della produzione: mentre nel 2016 i giudizi sull’attività dei primi nove mesi dell’anno erano prevalentemente negativi, per l’anno in corso prevalgono le valutazioni positive. Le previsioni per il 2018 sono di miglioramento ulteriore, sostenuto da aspettative più favorevoli sulle condizioni di accesso al credito.